Advertisement

3 Globale Wachstumsunternehmen mit hohem Insideranteil, die ihre Gewinne um 54% steigern

Simply Wall St

Rezensiert von Simply Wall St

Während sich die globalen Märkte in einem Umfeld bewegen, das von gemischten Ergebnissen und vorsichtigem Optimismus inmitten der Handelsgespräche geprägt ist, beobachten die Anleger die wirtschaftlichen Signale von wichtigen Indizes wie dem S&P 500 und dem Nasdaq Composite genau. In diesem von Unsicherheiten geprägten Umfeld kann die Identifizierung von Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da diese Firmen oft eine starke Übereinstimmung zwischen Management und Aktionärsinteressen aufweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil weltweit

| Name | Insider-Beteiligung | Ertragswachstum |

| Pharma Mar (BME:PHM) | 11.8% | 43.1% |

| KebNi (OM:KEBNI B) | 38.4% | 66.1% |

| Vow (OB:VOW) | 13.1% | 76.9% |

| Laopu Gold (SEHK:6181) | 36.4% | 40.3% |

| Global Tax Free (KOSDAQ:A204620) | 20.8% | 35.1% |

| Fulin Precision (SZSE:300432) | 13.6% | 44.2% |

| CD Projekt (WSE:CDR) | 29.7% | 39.4% |

| Nordischer Heilbutt (OB:NOHAL) | 29.7% | 60.7% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15.6% | 60.8% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Ming Yang Smart Energy Gruppe (SHSE:601615)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Ming Yang Smart Energy Group Limited ist in den Bereichen Forschung und Entwicklung, Design, Herstellung, Verkauf, Wartung und Betrieb von Energieanlagen und Windturbinen in China tätig und hat eine Marktkapitalisierung von 22,51 Mrd. CN¥.

Betrieb: Ming Yang Smart Energy Group Limited erwirtschaftet Einnahmen durch seine Aktivitäten in den Bereichen Forschung und Entwicklung, Design, Herstellung, Verkauf, Wartung und Betrieb von Energieanlagen und Windturbinen in China.

Insider-Beteiligung: 15.7%

Gewinnwachstumsprognose: 54,5% p.a.

Die Ming Yang Smart Energy Group hat ein deutliches Umsatzwachstum zu verzeichnen, wobei der jüngste Umsatz im ersten Quartal 2025 7,70 Milliarden CNY erreichte, gegenüber 5,08 Milliarden CNY im Vorjahr. Trotz eines stabilen Nettogewinns und Gewinns pro Aktie wird erwartet, dass das Unternehmen in drei Jahren profitabel sein wird und die Wachstumsraten des Marktes übertrifft. Das prognostizierte Umsatzwachstum von 19,4 % pro Jahr liegt zwar leicht unter der gewünschten Schwelle für wachstumsstarke Unternehmen, aber immer noch über dem chinesischen Marktdurchschnitt von 12,5 %.

- Erfahren Sie mehr über die Ming Yang Smart Energy Group in unserem ausführlichen Bericht zur Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Ming Yang Smart Energy Group recht moderat sein könnte.

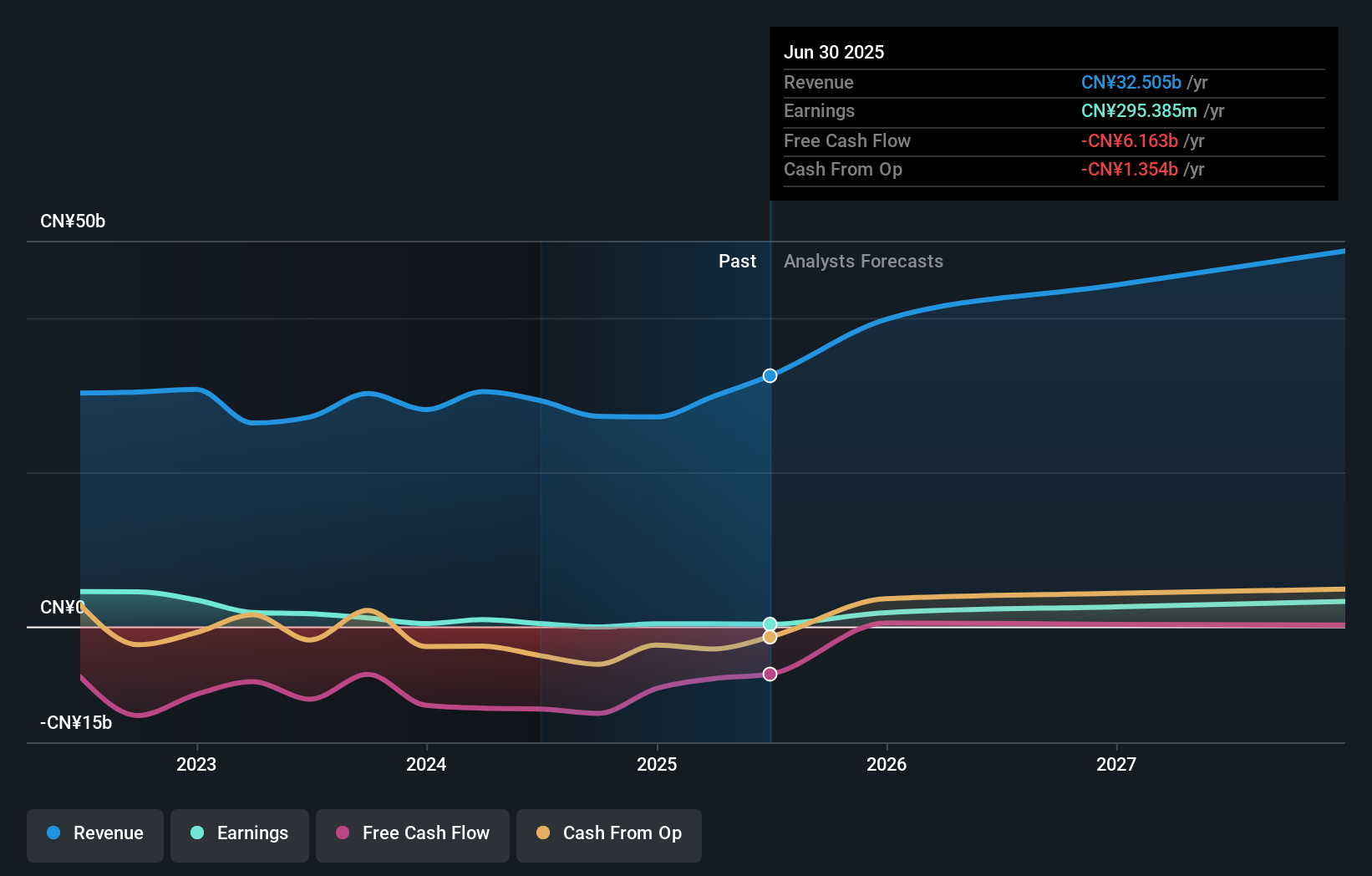

Hangzhou First Applied Material (SHSE:603806)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Hangzhou First Applied Material Co., Ltd. und seine Tochtergesellschaften entwerfen, entwickeln, produzieren und verkaufen Verkapselungsmaterialien für Solarbatterien sowohl in China als auch international und haben eine Marktkapitalisierung von 32,29 Milliarden CN¥.

Geschäftstätigkeit: Hangzhou First Applied Material Co., Ltd. erwirtschaftet seine Einnahmen hauptsächlich durch Design, Entwicklung, Herstellung und Verkauf von Solarbatterie-Verkapselungsmaterialien im In- und Ausland.

Insider-Besitz: 13.5%

Gewinnwachstumsprognose: 24% p.a.

Hangzhou First Applied Material hat einen hohen Insideranteil, der die Interessen des Managements mit denen der Aktionäre in Einklang bringen kann. Trotz eines Umsatzrückgangs im ersten Quartal 2025 auf 3,62 Mrd. CNY gegenüber 5,32 Mrd. CNY vor einem Jahr wird das Unternehmen zu einem günstigen Kurs-Gewinn-Verhältnis von 27,2 gehandelt, verglichen mit dem 37,6-fachen des CN-Marktes. Das prognostizierte Gewinnwachstum von ca. 24 % jährlich übertrifft den chinesischen Marktdurchschnitt, obwohl die Eigenkapitalrendite mit 11,5 % bescheiden ausfallen dürfte.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Hangzhou First Applied Material zu verstehen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Hangzhou First Applied Material zu pessimistisch sein.

Sonova Holding (SWX:SOON)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die Sonova Holding AG produziert und vertreibt Hörgeräte für Erwachsene und Kinder in verschiedenen Regionen, darunter die Vereinigten Staaten, Europa, der Mittlere Osten, Afrika und der asiatisch-pazifische Raum, mit einer Marktkapitalisierung von 15,62 Milliarden CHF.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt in erster Linie aus dem Segment Hörsysteme, das 3,56 Milliarden CHF erwirtschaftete, und dem Segment Cochlea-Implantate, das 303,90 Millionen CHF beisteuerte.

Insider-Besitz: 17.4%

Gewinnwachstumsprognose: 11,4% p.a.

Der Insiderbesitz der Sonova Holding kann die Abstimmung zwischen Management und Aktionären fördern. Mit einem Kurs, der 22,8% unter dem geschätzten fairen Wert liegt, ist das Unternehmen im Vergleich zu seinen Konkurrenten relativ günstig bewertet. Trotz hoher Verschuldung wird für Sonova ein jährliches Gewinnwachstum von 11,39% prognostiziert, das über dem Schweizer Marktdurchschnitt von 10,8% liegt. Das Umsatzwachstum von 5,9% pro Jahr wird voraussichtlich über dem Schweizer Marktwachstum von 4,2% liegen. Der kürzlich abgeschlossene Aktienrückkauf im Wert von CHF 421,5 Millionen könnte ein Zeichen für das Vertrauen in die Zukunftsaussichten sein.

- Werfen Sie einen genaueren Blick auf das Potenzial der Sonova Holding in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Sonova Holding Bewertungsbericht deutet auf einen im Vergleich zum geschätzten Wert deflationierten Aktienkurs hin.

Wohin jetzt?

- Informieren Sie sich hier über unsere vollständige Liste von 838 schnell wachsenden globalen Unternehmen mit hohem Insider-Besitz.

- Interessiert an anderen Möglichkeiten? Seltene Erdmetalle sind der neue Goldrausch. Finden Sie heraus, welche 23 Aktien in diesem Bereich führend sind.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hangzhou First Applied Material unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SHSE:603806

Hangzhou First Applied Material

Advertisement