Top-Dividendenaktien, die im November 2024 in Frage kommen

Rezensiert von Simply Wall St

Während die globalen Märkte auf breiter Front zulegen und die US-Indizes sich Rekordhöhen nähern, bewegen sich die Anleger in einem von geopolitischen Spannungen und wirtschaftlichen Unsicherheiten geprägten Umfeld. Vor diesem Hintergrund ziehen Dividendenaktien weiterhin die Aufmerksamkeit auf sich, da sie das Potenzial haben, trotz schwankender Marktbedingungen stetige Einkommensströme zu liefern. Eine gute Dividendenaktie bietet in der Regel eine zuverlässige Ausschüttungshistorie und starke Fundamentaldaten, was sie zu einer attraktiven Option für diejenigen macht, die in Zeiten des wirtschaftlichen Wandels Stabilität in ihrem Anlageportfolio suchen.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Tsubakimoto Chain (TSE:6371) | 4.34% | ★★★★★★ |

| CAC-Beteiligungen (TSE:4725) | 4.55% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.97% | ★★★★★★ |

| Guangxi LiuYao Gruppe (SHSE:603368) | 3.29% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 6.64% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 4.40% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.97% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.42% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.87% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.86% | ★★★★★★ |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

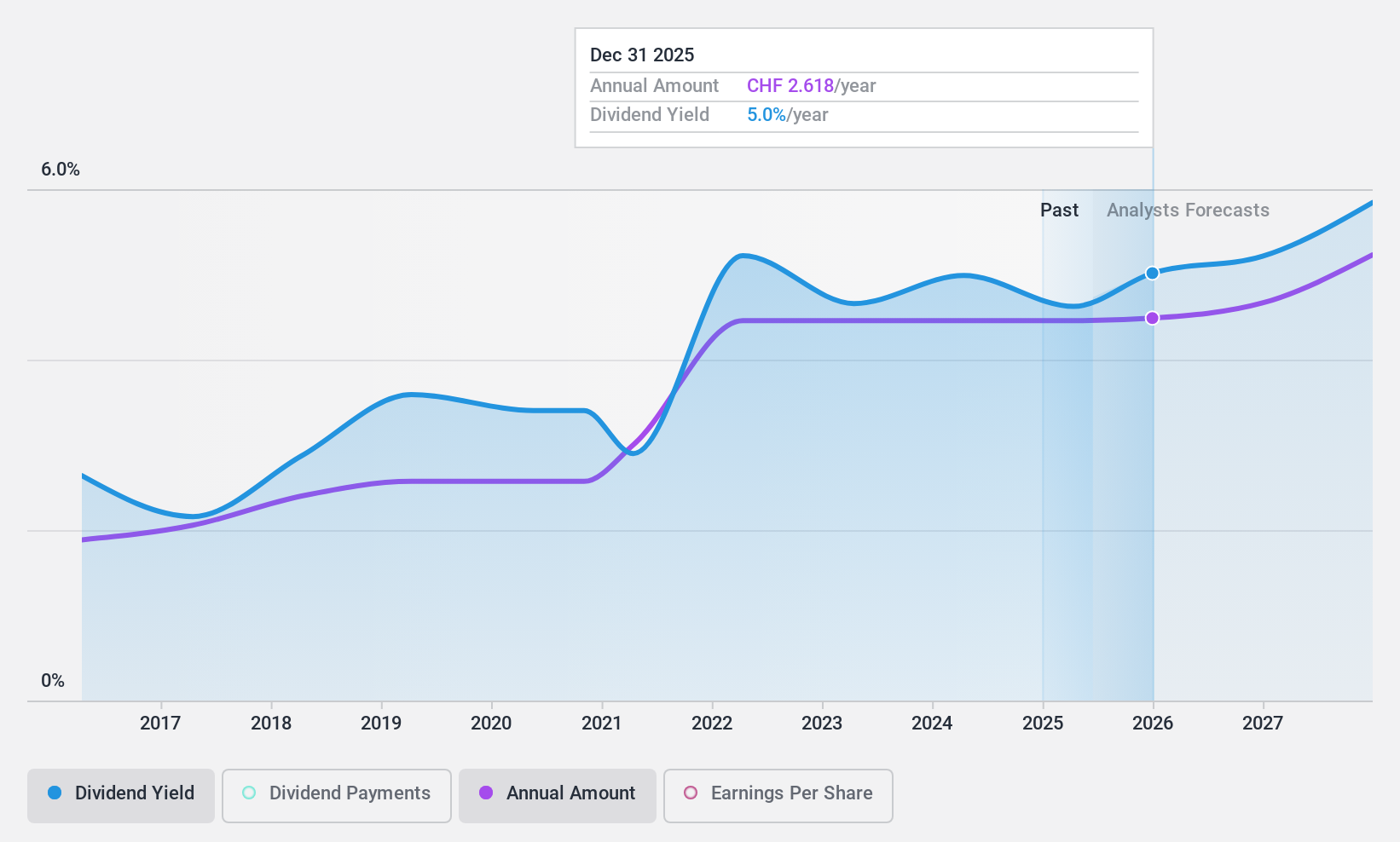

Julius Bär Gruppe (SWX:BAER)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Julius Bär Gruppe AG ist ein Schweizer Unternehmen, das Vermögensverwaltungslösungen in der Schweiz, Europa, Nord- und Südamerika, Asien und international anbietet und eine Marktkapitalisierung von 11,75 Milliarden CHF aufweist.

Geschäftstätigkeit: Die Julius Bär Gruppe AG erwirtschaftet in erster Linie Erträge aus dem Private Banking, die sich auf CHF 3,15 Milliarden belaufen.

Dividendenrendite: 4.5%

Die Julius Bär Gruppe hat in den letzten zehn Jahren stabile und wachsende Dividenden gezahlt und gehört damit zu den besten 25% der Schweizer Dividendenzahler. Die hohe Ausschüttungsquote von 142,7% zeigt jedoch, dass die Dividenden nicht ausreichend durch die Erträge gedeckt sind, was trotz der Prognosen, die auf eine Verbesserung der Deckung in drei Jahren hindeuten, Bedenken hinsichtlich der Nachhaltigkeit aufkommen lässt. Die jüngste Emission von festverzinslichen Wertpapieren und die niedrigeren Gewinnmargen könnten die finanzielle Flexibilität beeinträchtigen, obwohl die Aktie mit einem Abschlag zum geschätzten fairen Wert gehandelt wird.

- Lesen Sie hier unseren Dividendenbericht, um einen tieferen Einblick in die Performance der Julius Bär Gruppe zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien der Julius Bär Gruppe mit einer Prämie gehandelt werden.

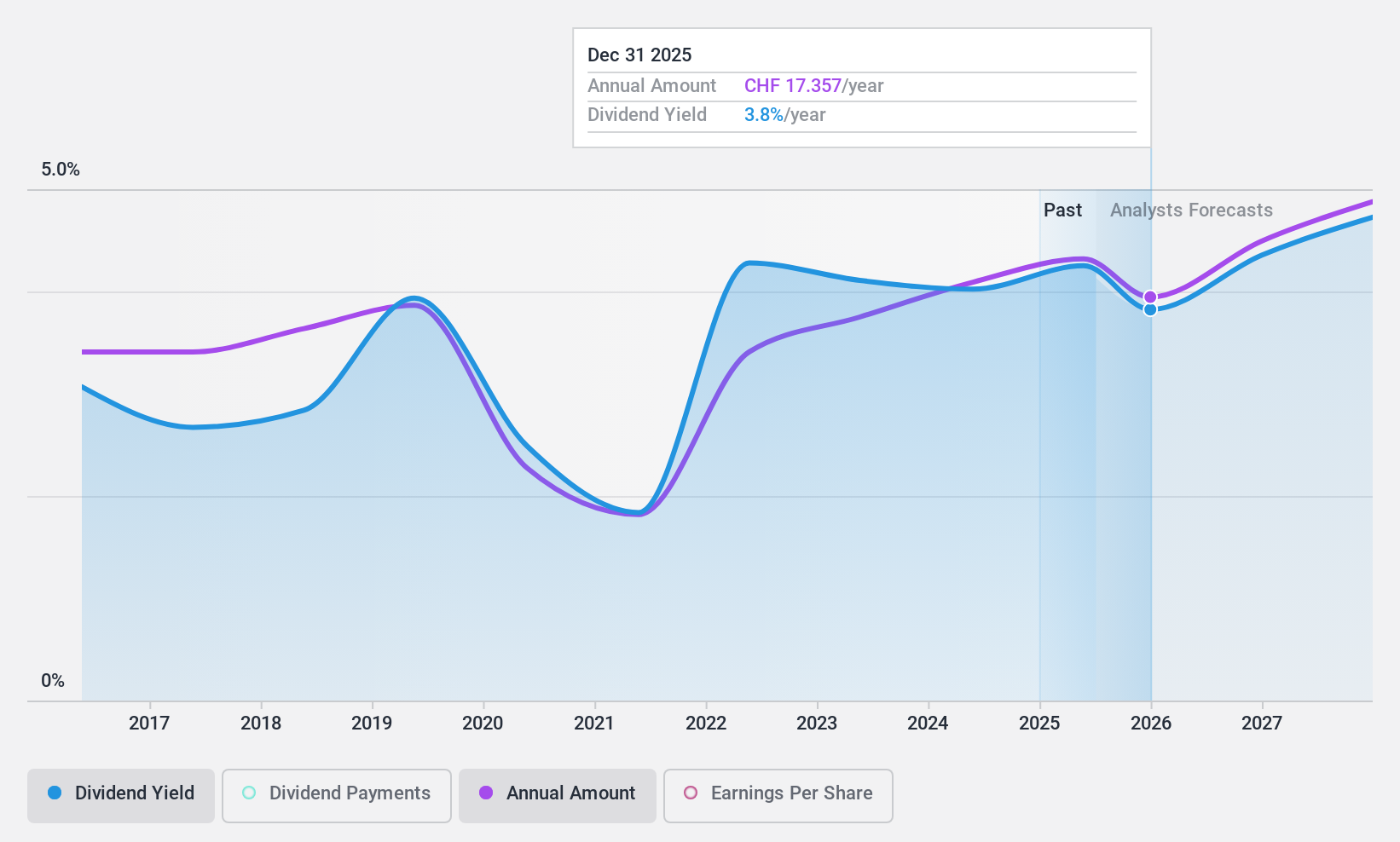

Phoenix Mecano (SWX:PMN)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Phoenix Mecano AG, mit einer Marktkapitalisierung von 432,64 Mio. CHF, produziert und vertreibt über ihre Tochtergesellschaften weltweit Komponenten für industrielle Kunden.

Geschäftstätigkeit: Die Phoenix Mecano AG erwirtschaftet ihren Umsatz in den Segmenten: Gehäusesysteme (218,16 Mio. €), Industriekomponenten (197,28 Mio. €) und Dewertokin Technology Group (348,00 Mio. €).

Dividendenrendite: 6,2%

Phoenix Mecano bietet eine hohe Dividendenrendite von 6,22% und gehört damit zu den besten 25% der Schweizer Dividendenzahler. Die Nachhaltigkeit der Dividende ist jedoch aufgrund einer Barausschüttungsquote von 118,5% fraglich. Die Dividenden des Unternehmens waren in den letzten zehn Jahren volatil und unzuverlässig, da die Zahlungen trotz einer angemessenen Ausschüttungsquote von 72,4 % nicht vollständig durch Gewinne oder Cashflows gedeckt waren. Die günstige Bewertung mit einem Kurs-Gewinn-Verhältnis (KGV), das unter dem Schweizer Marktdurchschnitt liegt, deutet auf ein Wertsteigerungspotenzial hin.

- Schauen Sie sich das Potenzial von Phoenix Mecano hier in unserem Dividendenbericht genauer an.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Phoenix Mecano recht moderat sein könnte.

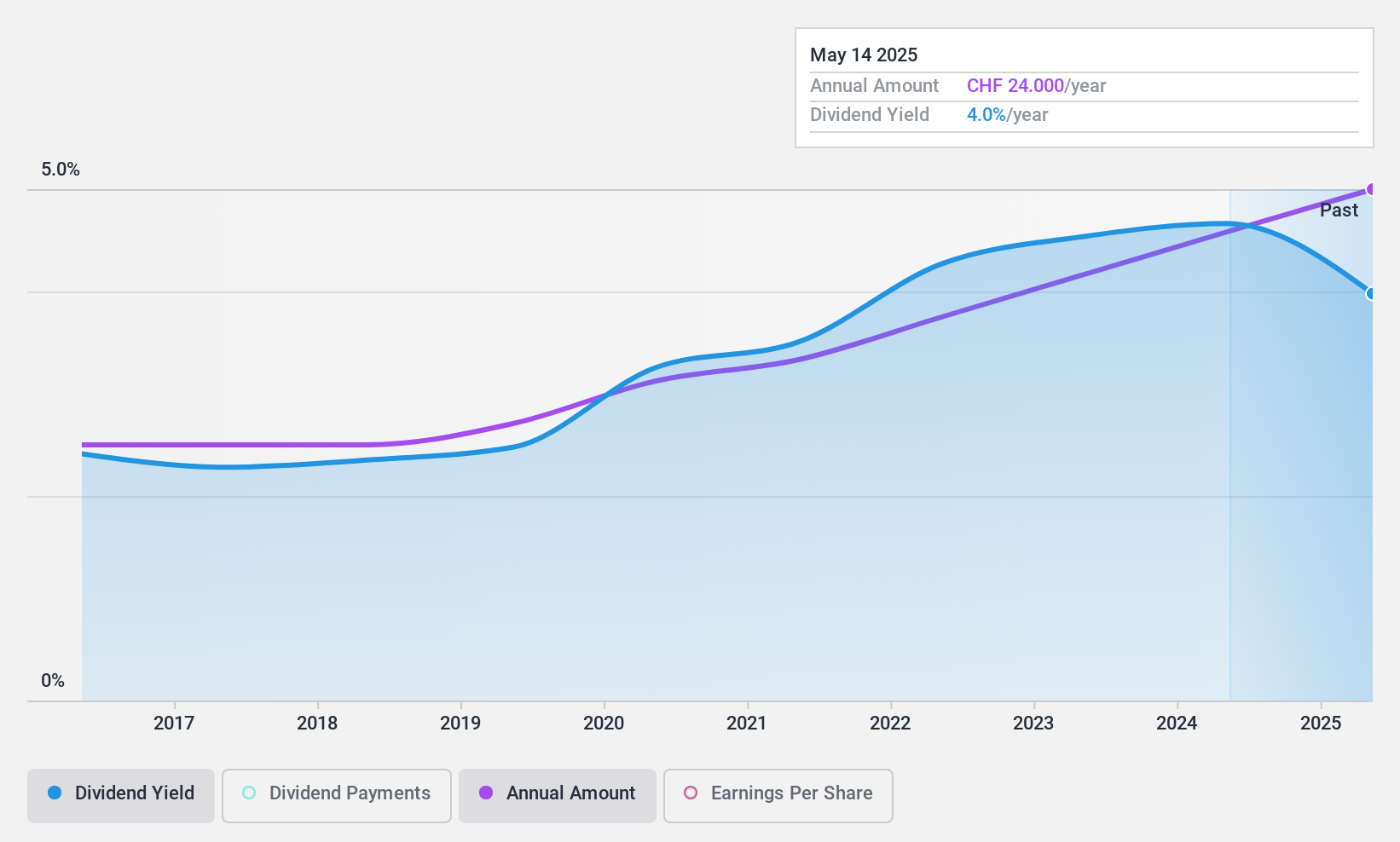

Vaudoise Assurances Holding (SWX:VAHN)

Simply Wall St Dividendenbewertung: ★★★★★★

Überblick: Vaudoise Assurances Holding SA ist ein Schweizer Unternehmen, das Versicherungsprodukte und -dienstleistungen anbietet, mit einer Marktkapitalisierung von 1,35 Milliarden CHF.

Geschäftstätigkeit: Vaudoise Assurances Holding SA erwirtschaftet seine Einnahmen durch verschiedene Versicherungsprodukte und -dienstleistungen hauptsächlich in der Schweiz.

Dividendenrendite: 4.7%

Vaudoise Assurances Holding bietet eine attraktive Dividendenrendite von 4,71% und gehört damit zu den besten 25% der Schweizer Dividendenzahler. Ihre Dividenden waren in den letzten zehn Jahren stabil und zuverlässig, was durch eine niedrige Ausschüttungsquote von 44,3% und eine Barausschüttungsquote von 30,3% unterstützt wird. Dies deutet auf eine starke Deckung sowohl durch Erträge als auch durch Cashflows hin, was die Nachhaltigkeit gewährleistet. Da die Aktie deutlich unter ihrem geschätzten fairen Wert gehandelt wird, bietet sie neben der Generierung von Erträgen auch Potenzial für Kapitalzuwachs.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht für ein tieferes Verständnis der Vaudoise Assurances Holding.

- Unser von Experten erstellter Bewertungsbericht Vaudoise Assurances Holding impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Wichtigste Erkenntnisse

- Werfen Sie einen genaueren Blick auf unsere Liste der Top-Dividendenaktien von 1982 Unternehmen, indem Sie hier klicken.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vaudoise Assurances Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.