Top-Wachstumsunternehmen mit hoher Insiderbeteiligung an der SIX Swiss Exchange Oktober 2024

Rezensiert von Simply Wall St

Der Schweizer Markt zeigte sich in letzter Zeit widerstandsfähig. Der Referenzindex SMI erholte sich von den anfänglichen Verlusten und schloss leicht höher, was die vorsichtig optimistische Stimmung der Anleger widerspiegelt. In diesem Zusammenhang sind Wachstumsunternehmen mit hohem Insideranteil an der SIX Swiss Exchange besonders erwähnenswert, da sie oft ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, und in Zeiten von Marktschwankungen attraktiv sein können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 24.1% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 22.5% |

| Addex Therapeutics (SWX:ADXN) | 19% | 33.3% |

| Straumann Holding (SWX:STMN) | 32.7% | 21.8% |

| LEM Holding (SWX:LEHN) | 29.9% | 18.4% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 12.6% |

| Temenos (SWX:TEMN) | 21.8% | 14.4% |

| V-ZUG Holding (SWX:VZUG) | 20.9% | 38.7% |

| Sensirion Holding (SWX:SENS) | 19.9% | 102.7% |

| Kudelski (SWX:KUD) | 37.5% | 121.7% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

Leonteq (SWX:LEON)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Leonteq AG bietet strukturierte Anlageprodukte und langfristige Spar- und Vorsorgelösungen in der Schweiz, Europa und Asien einschließlich des Nahen Ostens an und hat eine Marktkapitalisierung von 472,40 Mio. CHF.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens umfasst Brokerage-Dienstleistungen und generiert CHF243,18 Millionen.

Insider-Besitz: 12.2%

Gewinnwachstumsprognose: 35,1% p.a.

Die Leonteq AG, die sich in erheblichem Insiderbesitz befindet, ist für ein deutliches Gewinnwachstum von 35,1 % pro Jahr positioniert und übertrifft damit den Schweizer Markt. Trotz eines schwierigen ersten Halbjahres 2024, in dem der Reingewinn von CHF 28,8 Millionen im Vorjahr auf CHF 15,7 Millionen sank und die Gewinnmargen auf 3,1% zurückgingen, wird die Aktie deutlich unter ihrem geschätzten fairen Wert gehandelt. Das prognostizierte Umsatzwachstum von 10,3 % pro Jahr übertrifft den Schweizer Marktdurchschnitt, bleibt aber hinter den höheren Benchmarks für schnell expandierende Unternehmen zurück.

- Informieren Sie sich über die Besonderheiten von Leonteq in unserem ausführlichen Bericht über die Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Leonteq überhöht sein könnte.

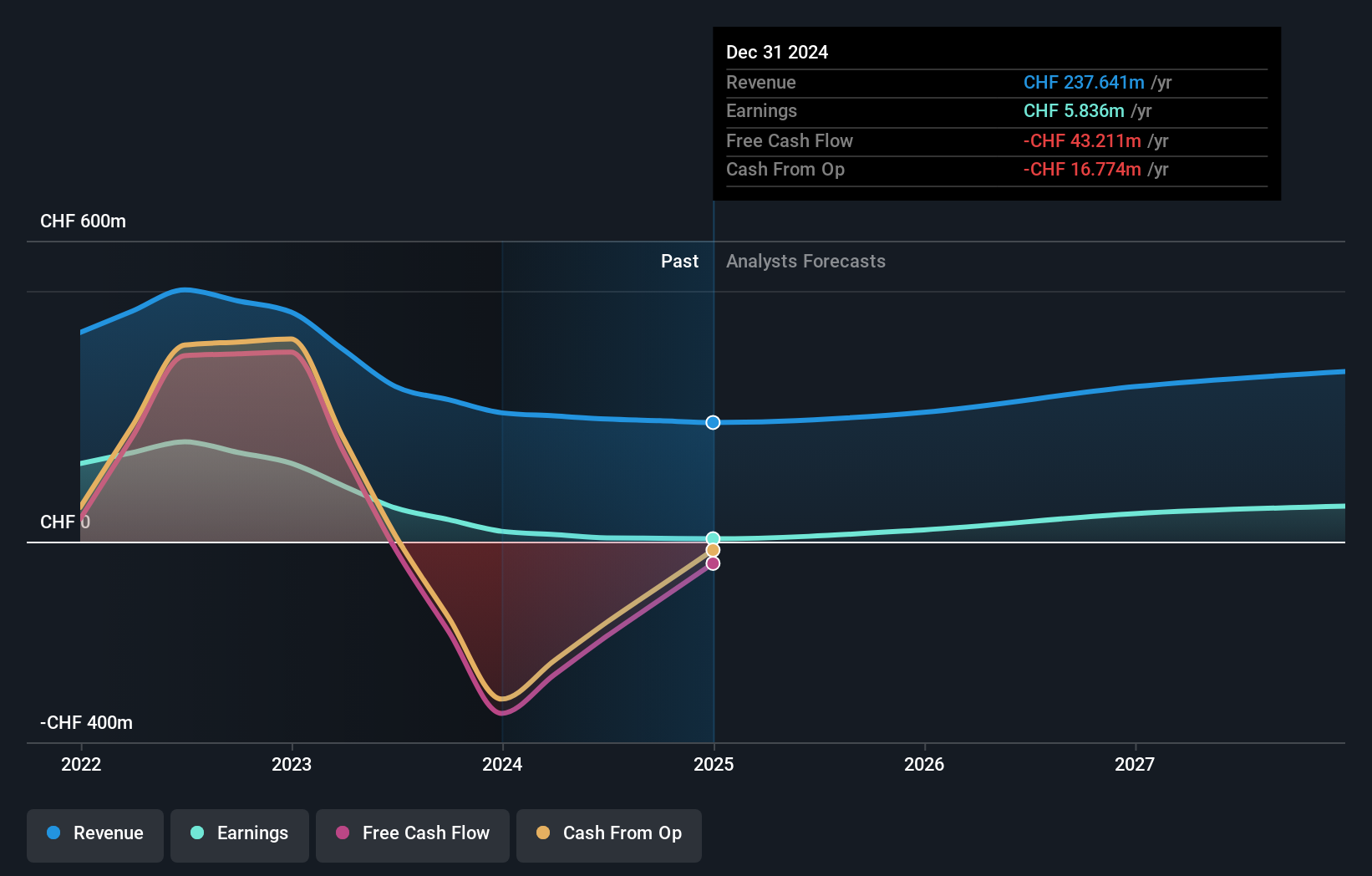

Temenos (SWX:TEMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Temenos AG entwickelt, vermarktet und verkauft integrierte Bankensoftwaresysteme an Finanzinstitute weltweit und verfügt über eine Marktkapitalisierung von 4,32 Mrd. CHF.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Produkte mit einem Umsatz von 879,99 Millionen Dollar und Dienstleistungen mit einem Umsatz von 132,98 Millionen Dollar.

Insider-Beteiligung: 21,8%

Gewinnwachstumsprognose: 14,4% p.a.

Temenos, das einen hohen Insideranteil aufweist, erwartet ein jährliches Gewinnwachstum von 14,4% und übertrifft damit den Schweizer Markt von 11,7%. Obwohl das Unternehmen mit einem Abschlag von 24,1 % auf den geschätzten fairen Wert gehandelt wird und mit hohen Schulden konfrontiert ist, wird ein jährliches Umsatzwachstum von 7,6 % erwartet. Die jüngsten strategischen Ernennungen zielen darauf ab, die globale Expansion durch Cloud- und KI-Lösungen voranzutreiben. Das Unternehmen hat im August 2024 ein Aktienrückkaufprogramm im Wert von 200 Mio. CHF abgeschlossen und damit den Shareholder Value gesteigert.

- Lesen Sie hier unseren Bericht zu den Analystenschätzungen, um einen detaillierten Einblick in die Performance von Temenos zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Temenos möglicherweise unterbewertet ist.

V-ZUG Holding (SWX:VZUG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die V-ZUG Holding AG entwickelt, produziert, vermarktet, verkauft und wartet Küchen- und Wäschereigeräte für Privathaushalte in der Schweiz und international, mit einer Marktkapitalisierung von 347,14 Millionen CHF.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt in erster Linie aus dem Segment Haushaltsgeräte und beläuft sich auf CHF571,35 Millionen.

Insider-Besitz: 20,9%

Gewinnwachstumsprognose: 38,7% p.a.

Die V-ZUG Holding weist ein erhebliches Gewinnwachstumspotenzial auf. Die Prognosen gehen von einem jährlichen Wachstum von 38,7% aus und liegen damit über dem Schweizer Markt von 11,7%. Trotz des jüngsten Umsatzrückgangs auf CHF 284,08 Millionen im ersten Halbjahr 2024 verdoppelte sich der Reingewinn auf CHF 8,73 Millionen. Die Aktie wird mit einem erheblichen Abschlag zu ihrem geschätzten fairen Wert gehandelt und weist einen hohen Anteil an Insidern auf, obwohl die Eigenkapitalrendite mit 7,5 % über drei Jahre niedrig angesetzt ist.

- Werfen Sie einen genaueren Blick auf das Potenzial der V-ZUG Holding in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs der V-ZUG Holding recht moderat sein könnte.

Ergreifen Sie die Chance

- Verschaffen Sie sich einen detaillierten Überblick über alle 13 wachstumsstarken Unternehmen der SIX Swiss Exchange mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Temenos unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.