Oktober 2024 Wachstumsunternehmen mit hoher Insiderbeteiligung an der SIX Swiss Exchange

Rezensiert von Simply Wall St

Der Schweizer Markt zeigte sich in letzter Zeit widerstandsfähig, und der Referenzindex SMI konnte trotz eines schwierigen Handelsbeginns leicht zulegen. Vor dem Hintergrund schwankender Marktbedingungen kann die Identifizierung von Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da dies oft ein Zeichen für das Vertrauen in das Potenzial des Unternehmens und die Übereinstimmung der Interessen von Management und Aktionären ist.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 24.1% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 22.5% |

| Addex Therapeutics (SWX:ADXN) | 19% | 33.3% |

| Straumann Holding (SWX:STMN) | 32.7% | 21.8% |

| LEM Holding (SWX:LEHN) | 29.9% | 18.4% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 12.6% |

| Temenos (SWX:TEMN) | 21.8% | 14.4% |

| Partners Group Holding (SWX:PGHN) | 17% | 14.5% |

| Hocn (SWX:HOCN) | 14.6% | 122.2% |

| Sensirion Holding (SWX:SENS) | 19.9% | 102.7% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Leonteq (SWX:LEON)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Leonteq AG bietet strukturierte Anlageprodukte und langfristige Spar- und Vorsorgelösungen in der Schweiz, Europa und Asien einschließlich des Nahen Ostens an und hat eine Marktkapitalisierung von 484,43 Millionen CHF.

Geschäftstätigkeit: Der Umsatz von Leonteq stammt hauptsächlich aus dem Geschäft mit strukturierten Anlageprodukten und langfristigen Spar- und Vorsorgelösungen in der Schweiz, Europa und Asien einschließlich des Nahen Ostens.

Insider-Beteiligung: 11.9%

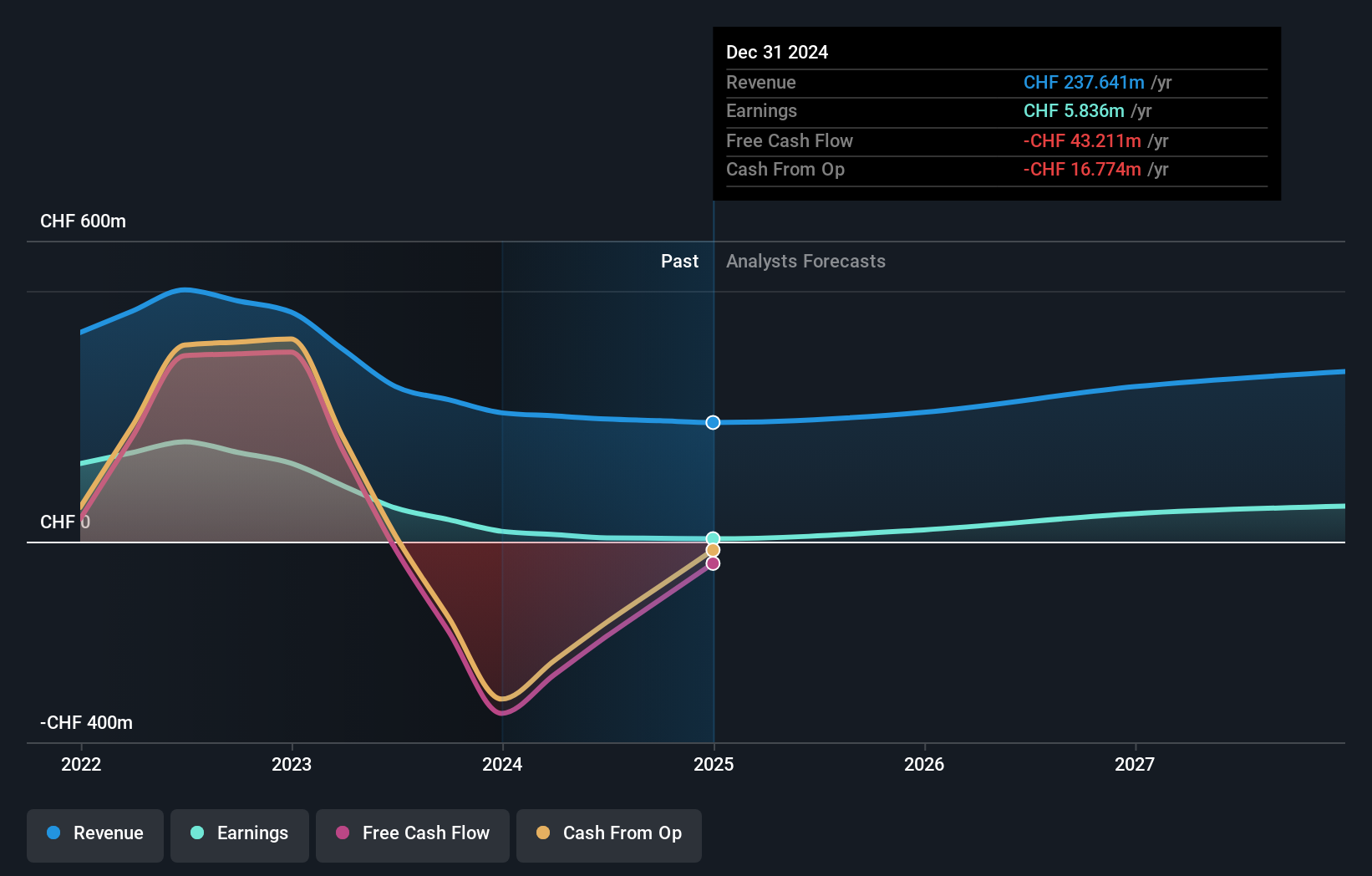

Die Leonteq AG, die sich zu einem großen Teil im Besitz von Insidern befindet, ist für ein starkes Gewinnwachstum positioniert, das mit 35,1 % pro Jahr prognostiziert wird und damit über dem Schweizer Markt von 11,7 % liegt. Trotz eines Rückgangs der jüngsten Finanzergebnisse - Umsatz von 133,4 Mio. CHF und Nettogewinn von 15,7 Mio. CHF für das erste Halbjahr 2024 - wird das Unternehmen deutlich unter seinem geschätzten Marktwert gehandelt und weist eine überschaubare Verschuldung auf. Allerdings sind die Gewinnmargen im Vergleich zum Vorjahr deutlich gesunken, was auf mögliche zukünftige Herausforderungen hinweist.

- Lesen Sie hier den vollständigen Bericht zur Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Leonteq zu erlangen.

- Unser von Experten erstellter Bewertungsbericht Leonteq impliziert, dass der Aktienkurs zu hoch sein könnte.

Temenos (SWX:TEMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Temenos AG entwickelt, vermarktet und verkauft integrierte Bankensoftwaresysteme an Banken und andere Finanzinstitute weltweit und hat eine Marktkapitalisierung von 4,31 Milliarden CHF.

Geschäftstätigkeit: Der Umsatz des Unternehmens wird in zwei Hauptsegmenten erzielt: Produkte, die 879,99 Millionen Dollar ausmachen, und Dienstleistungen, die 132,98 Millionen Dollar beitragen.

Insider-Beteiligung: 21,8%

Temenos, das sich zu einem großen Teil in Insiderbesitz befindet, hat ein moderates Gewinnwachstum von 14,4 % pro Jahr zu erwarten und liegt damit über dem Schweizer Markt von 11,7 %. Trotz einer hohen Verschuldung und einer langsameren Umsatzwachstumsprognose von 7,6 % zielen die jüngsten Ernennungen von Führungskräften darauf ab, die SaaS- und US-Marktpräsenz zu verbessern. Das Unternehmen hat einen Aktienrückkauf im Wert von CHF 200 Millionen abgeschlossen, was das Vertrauen in seine Bewertung widerspiegelt, die 24,6 % unter dem geschätzten fairen Wert liegt, während Gespräche über den Verkauf seiner Fondsmanagement-Einheit für EUR 600 Millionen geführt werden.

- Navigieren Sie durch die Feinheiten von Temenos mit unserem umfassenden Analystenschätzungsbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Temenos recht moderat sein könnte.

V-ZUG Holding (SWX:VZUG)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Die V-ZUG Holding AG entwickelt, produziert, vermarktet, verkauft und wartet Küchen- und Wäschereigeräte für Privathaushalte in der Schweiz und international, mit einer Marktkapitalisierung von 348,43 Millionen CHF.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit Haushaltsgeräten einen Umsatz von 571,35 Mio. CHF.

Insider-Besitz: 20,9%

Die V-ZUG Holding, an der viele Insider beteiligt sind, wird in den nächsten drei Jahren ein deutliches Gewinnwachstum von 38,7% pro Jahr erzielen und damit den Schweizer Markt von 11,7% übertreffen. Trotz einer bescheidenen Umsatzwachstumsprognose von 4,4% zeigten die jüngsten Halbjahresergebnisse einen verbesserten Reingewinn von CHF 8,73 Millionen gegenüber CHF 4,33 Millionen zuvor. Der beträchtliche Abschlag auf den geschätzten fairen Wert erhöht die Attraktivität des Unternehmens trotz der niedrigen Eigenkapitalrendite von 7,5 %, die für die Zukunft prognostiziert wird.

- Klicken Sie hier, um die Nuancen der V-ZUG Holding mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Gemäss unserem Bewertungsbericht gibt es einen Hinweis darauf, dass der Aktienkurs der V-ZUG Holding auf der günstigeren Seite liegen könnte.

Nächste Schritte

- Informieren Sie sich über alle 13 wachstumsstarken Unternehmen der SIX Swiss Exchange mit hohem Insideranteil, die wir hier identifiziert haben.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Leonteq unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.