Advertisement

ASX Growth Leaders mit hohen Insider-Einsätzen im Juli 2024

Simply Wall St

Rezensiert von Simply Wall St

Inmitten eines allgemein positiven Trends auf dem australischen Markt mit Zuwächsen in allen Sektoren und trotz einiger Herausforderungen bei der Verbraucherstimmung aufgrund von Inflationssorgen sind die Anleger weiterhin auf der Suche nach robusten Wachstumsmöglichkeiten. Unternehmen mit hohem Insideranteil ziehen oft die Aufmerksamkeit auf sich, da sie ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, was gut zur aktuellen Marktdynamik passt, bei der eine fundierte Entscheidungsfindung entscheidend ist.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| Biome Australien (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 59.5% |

| Ora Banda Bergbau (ASX:OBM) | 10.2% | 94.3% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| CardieX (ASX:CDX) | 12.2% | 115.3% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Smaragd Ressourcen (ASX:EMR)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Emerald Resources NL ist ein Unternehmen, das sich auf die Exploration und Entwicklung von Mineralreserven in Kambodscha und Australien konzentriert, mit einer Marktkapitalisierung von etwa 2,51 Milliarden AUD.

Betrieb: Das Unternehmen erwirtschaftet hauptsächlich Einnahmen aus dem Minenbetrieb, die sich auf 339,32 Mio. A$ belaufen.

Insider-Besitz: 18.5%

Eigenkapitalrendite-Prognose: 21% (Schätzung für 2026)

Emerald Resources, an dem viele Insider beteiligt sind, weist vielversprechende Wachstumsaussichten auf dem australischen Markt auf. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 23,2 % wachsen werden und damit stärker als der Markt (13,1 %), während die Umsatzprognosen mit einem Anstieg von 18,6 % pro Jahr ebenfalls über dem Marktdurchschnitt liegen. Trotz einer gewissen Verwässerung für die Aktionäre im vergangenen Jahr unterstreicht Emeralds solide prognostizierte Eigenkapitalrendite von 20,7 % das Potenzial für eine starke finanzielle Leistung und Wertschöpfung für die Stakeholder in den kommenden Jahren.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Emerald Resources zu verstehen.

- Der Bewertungsbericht, den wir zusammengestellt haben, deutet darauf hin, dass der aktuelle Preis von Emerald Resources überhöht sein könnte.

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

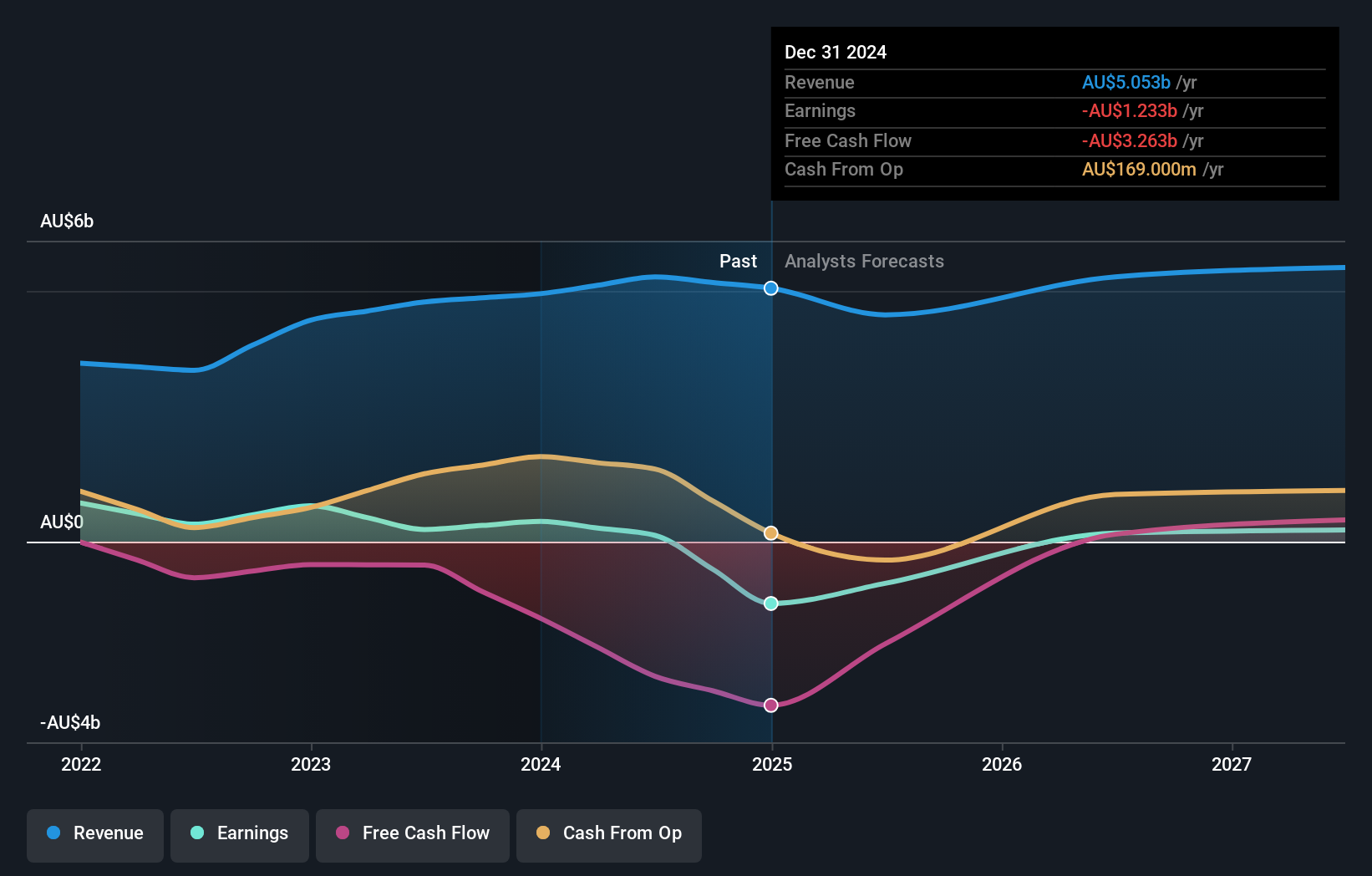

Überblick: Flight Centre Travel Group Limited ist als Reiseeinzelhändler tätig und bedient sowohl Freizeit- als auch Unternehmenssektoren in Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien mit einer Marktkapitalisierung von 4,70 Milliarden AUD.

Operatives Geschäft: Das Unternehmen erwirtschaftet 1,28 Mrd. A$ im Freizeitbereich und 1,06 Mrd. A$ im Geschäftsreisebereich.

Insider-Besitz: 13.3%

Eigenkapitalrendite-Prognose: 22% (Schätzung für 2026)

Die Flight Centre Travel Group, an der viele Insider beteiligt sind, steht vor einem bemerkenswerten Wachstum. Das Unternehmen ist seit kurzem profitabel und wird 17,1 % unter seinem geschätzten fairen Wert gehandelt. Das prognostizierte Gewinnwachstum liegt bei 18,8 % jährlich und übertrifft damit den australischen Marktdurchschnitt von 13,1 %. Das prognostizierte Umsatzwachstum von 9,7 % pro Jahr liegt zwar ebenfalls über der Markterwartung von 5,3 %, erreicht aber nicht die Wachstumsschwelle von über 20 %.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Flight Centre Travel Group zu lesen.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Flight Centre Travel Group zu pessimistisch sein.

Mineralische Ressourcen (ASX:MIN)

Simply Wall St Wachstum Bewertung: ★★★★★☆

Überblick: Mineral Resources Limited, ein Bergbau-Dienstleistungsunternehmen mit Operationen in Australien, Asien und international, hat eine Marktkapitalisierung von rund 11,02 Milliarden AUD.

Betrieb: Die Einnahmen des Unternehmens stammen aus den Bereichen Lithium (1,60 Mrd. A$), Eisenerz (2,50 Mrd. A$) und Bergbaudienstleistungen (2,82 Mrd. A$).

Insider-Besitz: 11.6%

Eigenkapitalrendite-Prognose: 26% (Schätzung für 2026)

Mineral Resources, das sich durch einen hohen Insideranteil auszeichnet, wird mit einem prognostizierten Umsatzwachstum von 12,1 % pro Jahr über dem australischen Marktdurchschnitt von 5,3 % liegen. Obwohl das Unternehmen die Benchmark für ein hohes Wachstum von 20 % nicht erreicht, wird erwartet, dass die Erträge um 27,5 % pro Jahr steigen werden. Es gibt jedoch weiterhin Probleme, da die Gewinnspannen im Vergleich zum letzten Jahr zurückgegangen sind und die Zinszahlungen durch die Erträge kaum gedeckt sind. Die Aktie wird derzeit mit 40,7 % unter ihrem geschätzten fairen Wert bewertet.

- Einen detaillierten Einblick in die Performance von Mineral Resources erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine potenzielle Überbewertung der Aktien von Mineral Resources auf dem Markt hin.

Machen Sie es möglich

- Klicken Sie hier, um auf unseren vollständigen Index von 91 schnell wachsenden ASX-Unternehmen mit hohem Insiderbesitz zuzugreifen.

- Besitzen Sie bereits diese Unternehmen? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Sind Sie auf der Suche nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Flight Centre Travel Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über ASX:FLT

Flight Centre Travel Group

Advertisement