Wachstumsaktien mit hohem Insider-Besitz an der ASX für Juli 2024

Rezensiert von Simply Wall St

Während der ASX200 in einem weitgehend flachen Handelsumfeld geringfügige Zuwächse verzeichnet, sind in Sektoren wie z. B. dem zyklischen Sektor und der Grundstoffindustrie leichte Zuwächse zu verzeichnen, was auf ein selektives Anlegerinteresse inmitten der allgemeinen Marktzurückhaltung hindeutet. In einem solchen Kontext können Aktien mit hohem Insideranteil den Anlegern ein Gefühl von zusätzlicher Sicherheit vermitteln, da bedeutende Insiderbeteiligungen oft die Interessen des Managements mit denen der Aktionäre in Einklang bringen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 109.4% |

| Katalytische Metalle (ASX:CYL) | 17.1% | 75.7% |

| Biome Australien (ASX:BIO) | 34.5% | 114.4% |

| Ora Banda Bergbau (ASX:OBM) | 10.2% | 94.8% |

| Liontown Resources (ASX:LTR) | 16.4% | 49.3% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

Lassen Sie uns in einige erstklassige Auswahlen aus dem Screener eintauchen.

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist als Reiseeinzelhändler tätig und bedient sowohl Freizeit- als auch Unternehmenssektoren in Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien mit einer Marktkapitalisierung von 5,06 Milliarden AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze hauptsächlich in den Bereichen Freizeit- und Geschäftsreisen, die sich auf 1,28 Mrd. A$ bzw. 1,06 Mrd. A$ belaufen.

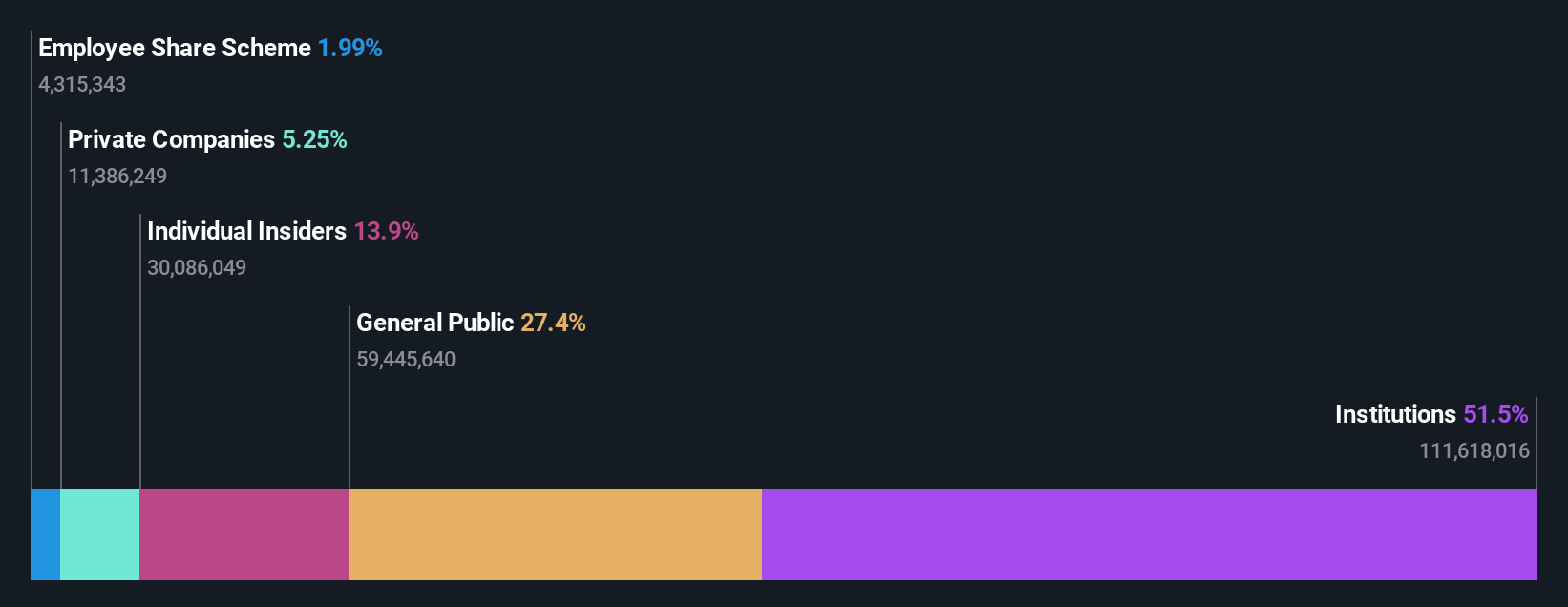

Insider-Besitz: 13.3%

Die Flight Centre Travel Group hat mit vielversprechenden Aussichten vor kurzem den Sprung in die Gewinnzone geschafft. Mit einem erwarteten jährlichen Gewinnwachstum von 18,55 % übertrifft das Unternehmen die Prognose des australischen Marktes von 13,5 %. Darüber hinaus liegen die Prognosen für das Umsatzwachstum bei 9,7 % pro Jahr und damit ebenfalls über dem nationalen Durchschnitt von 5,6 %. Trotz dieser positiven Indikatoren wird das Unternehmen mit einem erheblichen Abschlag - 25,7 % unter dem geschätzten fairen Wert - gehandelt, was auf eine potenzielle Unterbewertung inmitten seines Wachstumskurses hinweist.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Flight Centre Travel Group-Aktie.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Flight Centre Travel Group höher bewertet ist, als es seine Finanzdaten rechtfertigen würden.

SiteMinder (ASX:SDR)

Simply Wall St Growth Bewertung: ★★★★★☆

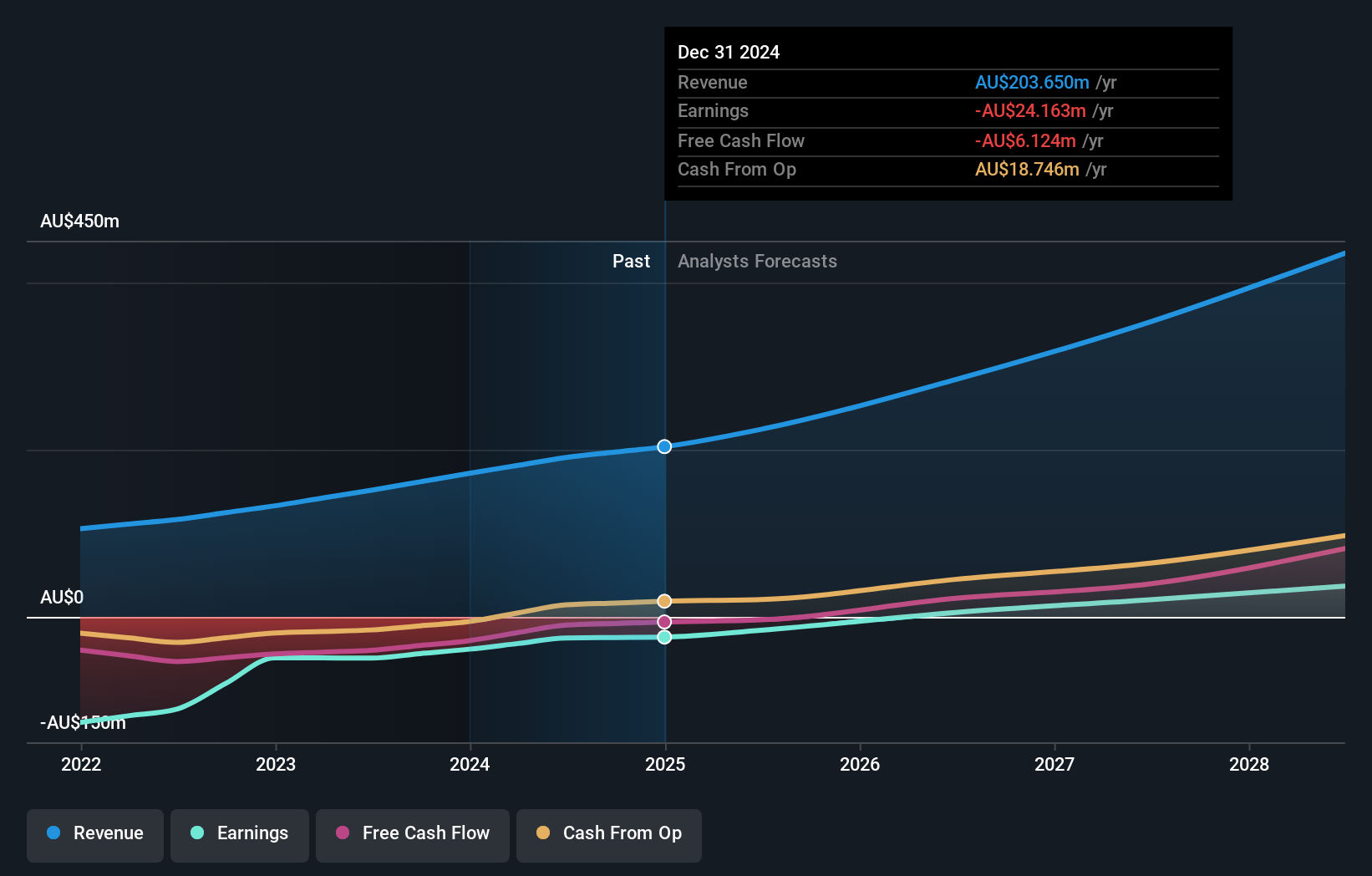

Überblick: SiteMinder Limited, die sowohl in Australien als auch international tätig ist, entwickelt und vermarktet eine Online-Gästeakquisitionsplattform und Handelslösungen für Unterkunftsanbieter, mit einer Marktkapitalisierung von ca. 1,46 Mrd. AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich Software und Programmierung, die sich auf 171,70 Mio. AUD belaufen.

Insider-Besitz: 11.3%

SiteMinder, das auf ein bedeutendes Wachstum ausgerichtet ist, wird 44,1 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 74,41 % steigen werden, wobei das Umsatzwachstum mit 19,1 % pro Jahr ebenfalls robust ist und über dem durchschnittlichen Marktwachstum von 5,6 % in Australien liegt. Kürzlich hat SiteMinder seine strategische Position durch eine Partnerschaft mit Cloudbeds gestärkt, die darauf abzielt, den Vertrieb zu erweitern und die betriebliche Effizienz für Hoteliers weltweit zu verbessern - ein Schritt, der die Marktposition und Rentabilität des Unternehmens in den kommenden Jahren weiter stärken könnte.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von SiteMinder zu verstehen.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der SiteMinder-Aktien auf dem Markt hin.

Temple & Webster Gruppe (ASX:TPW)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

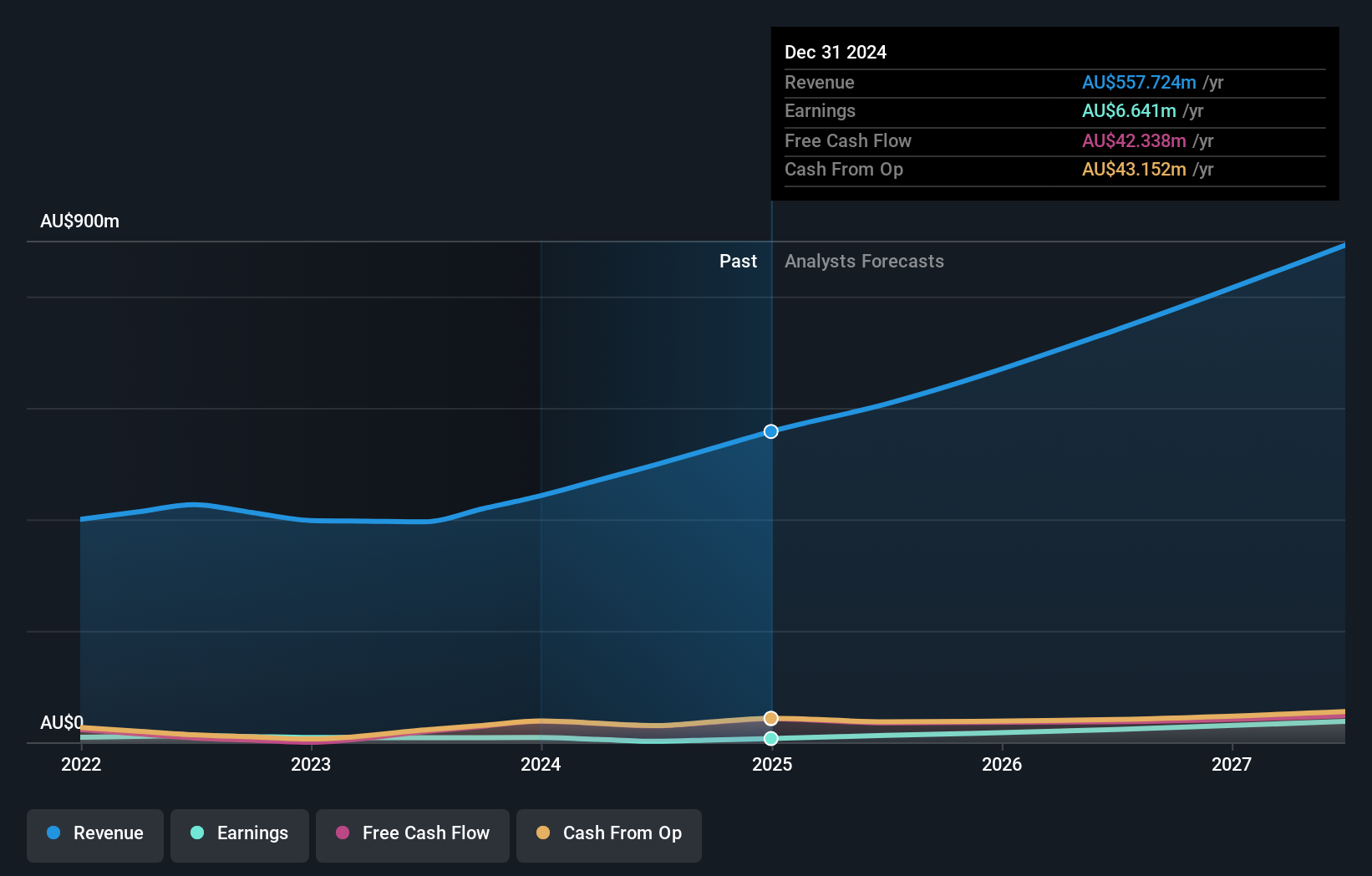

Überblick: Temple & Webster Group Ltd ist ein australischer Online-Händler, der sich auf Möbel, Haushaltswaren und Heimwerkerprodukte spezialisiert hat, mit einer Marktkapitalisierung von etwa 1,10 Milliarden AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in erster Linie mit dem Online-Verkauf von Möbeln, Haushaltswaren und Heimwerkerartikeln in Höhe von insgesamt ca. 442,25 Mio. A$.

Insider-Besitz: 12.9%

Für Temple & Webster wird ein jährlicher Gewinnanstieg von 35,16 % prognostiziert, der über dem australischen Marktdurchschnitt von 13,5 % liegt. Obwohl das prognostizierte Umsatzwachstum mit 19,3 % unter dem Schwellenwert für hohes Wachstum liegt, übertrifft es dennoch die nationale Marktrate von 5,6 %. Vor kurzem hat das Unternehmen ein Aktienrückkaufprogramm gestartet, um Aktien im Wert von bis zu 30 Mio. AUD zurückzukaufen, was den Wert für die Aktionäre erhöht und ein starkes internes Vertrauen in die finanzielle Gesundheit und den Wachstumskurs des Unternehmens zeigt.

- Erfahren Sie mehr über die Temple & Webster Group in unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien der Temple & Webster Group mit einem Aufschlag gehandelt werden könnten.

Machen Sie es möglich

- Verschaffen Sie sich einen Einblick in das Universum der 88 schnell wachsenden ASX Unternehmen mit hohem Insiderbesitz, indem Sie hier klicken.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SiteMinder unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.