Advertisement

Enthüllung von 3 ASX-Wachstumsunternehmen mit hohem Insider-Besitz und bis zu 23% Gewinnwachstum

Simply Wall St

Rezensiert von Simply Wall St

Der australische Aktienmarkt zeigte heute eine robuste Performance, wobei der ASX200 um ca. 0,9 % anstieg, unterstützt von einem starken Auftritt an der Wall Street und breiten Gewinnen in allen Sektoren. In diesem insgesamt positiven Marktklima können Unternehmen mit hohem Insideranteil besonders interessant sein, da sie oft auf ein Managementteam hindeuten, das stark in den Erfolg des Unternehmens investiert ist und sich an den Interessen der Aktionäre orientiert.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| Biome Australien (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 59.4% |

| Ora Banda Bergbau (ASX:OBM) | 10.2% | 92.9% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| DUG Technologie (ASX:DUG) | 28.1% | 43.2% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

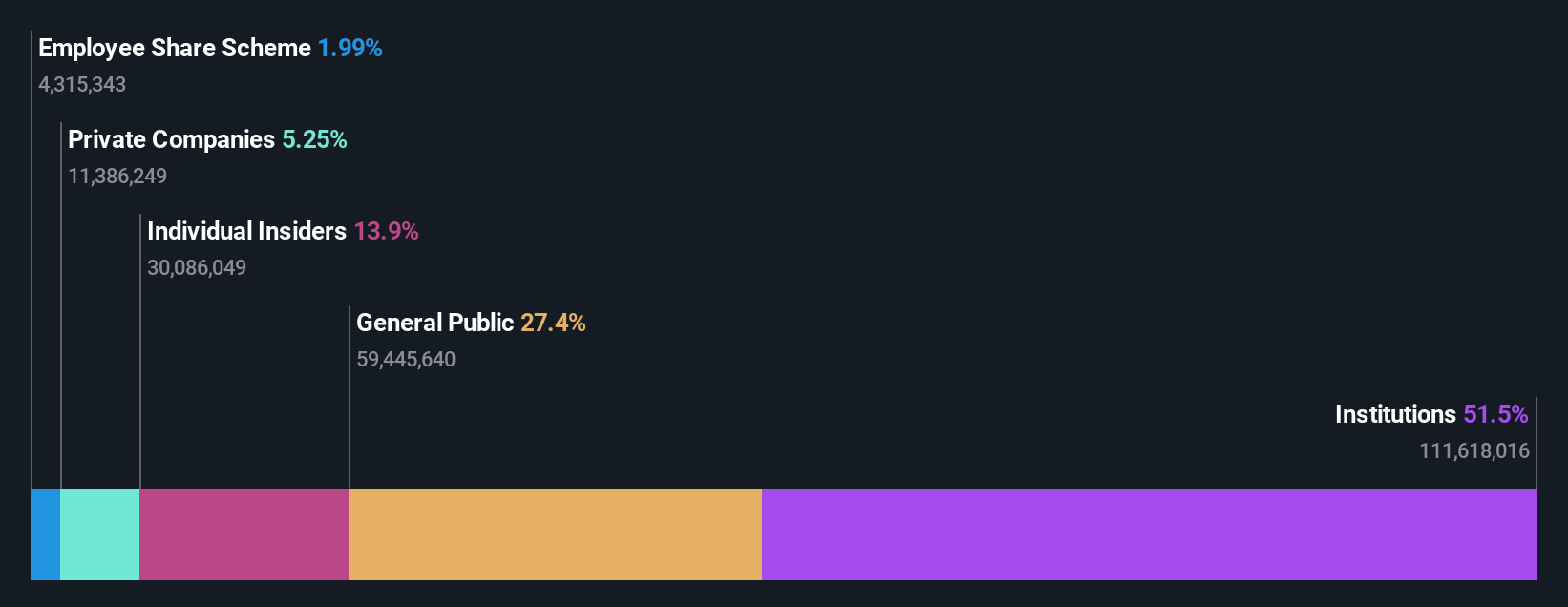

Smaragd Ressourcen (ASX:EMR)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Emerald Resources NL ist an der Exploration und Entwicklung von Mineralreserven in Kambodscha und Australien beteiligt, mit einer Marktkapitalisierung von ca. 2,60 Mrd. AUD.

Betrieb: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus dem Minenbetrieb, die sich auf 339,32 Mio. AUD belaufen.

Insider-Besitz: 18.5%

Gewinnwachstumsprognose: 23,1% p.a.

Emerald Resources ist auf dem australischen Markt interessant positioniert, denn es wird erwartet, dass die Gewinne mit einer robusten Rate von 23,08 % pro Jahr steigen und damit den nationalen Durchschnitt von 12,9 % übertreffen. Auch die Umsatzprognosen übertreffen die allgemeinen Marktprognosen, die auf ein jährliches Wachstum von 18,6 % gegenüber bescheidenen 5,3 % abzielen. Die Verwässerung der Aktionäre im vergangenen Jahr trübt diesen Optimismus jedoch etwas, obwohl in den letzten Monaten keine nennenswerten Insidergeschäfte gemeldet wurden.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Emerald Resources zu erlangen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Emerald Resources über seinen geschätzten Wert hinaus gehandelt wird.

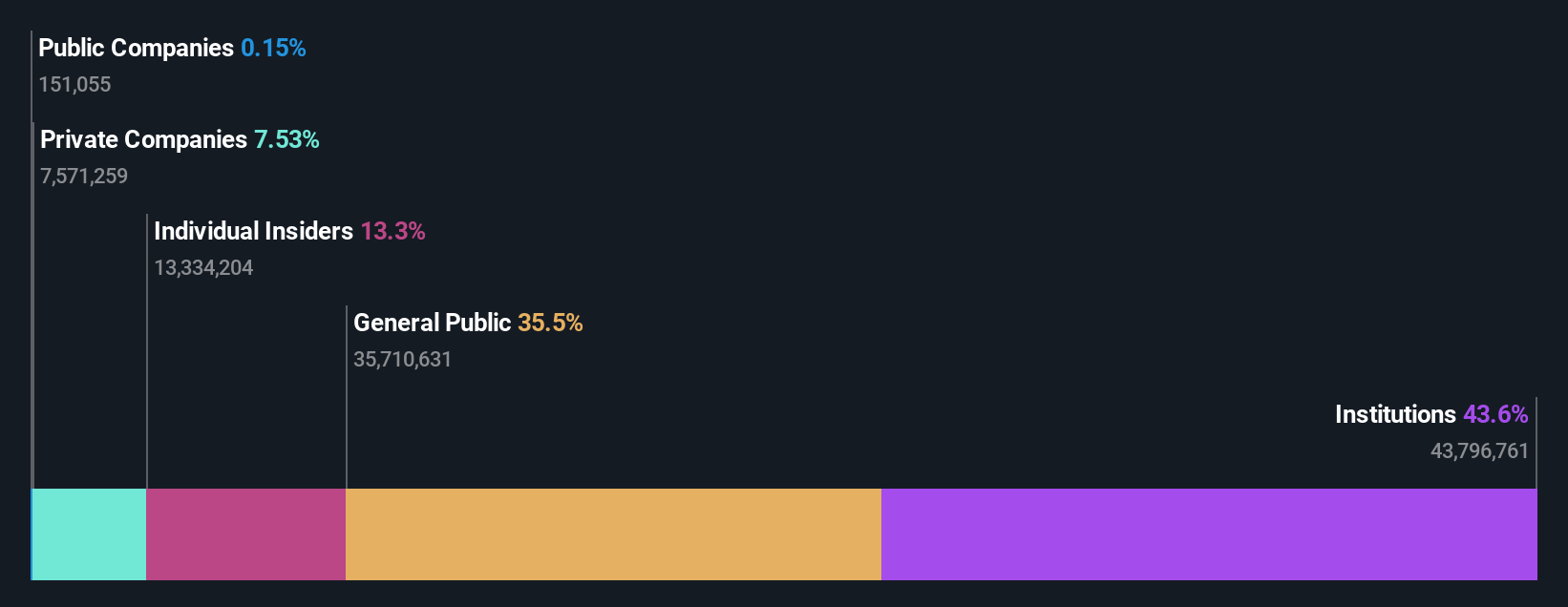

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist als Reiseeinzelhändler tätig und bedient sowohl Freizeit- als auch Unternehmenssektoren in Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien mit einer Marktkapitalisierung von ca. 4,75 Milliarden AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch seine Freizeit- und Geschäftsreisedienste, wobei das Freizeitsegment 1,28 Milliarden AUD und das Geschäftssegment 1,06 Milliarden AUD einbringt.

Insider-Besitz: 13.3%

Gewinnwachstumsprognose: 18,8% p.a.

Die Flight Centre Travel Group, die deutlich unter ihrem geschätzten fairen Wert gehandelt wird, ist ein vielversprechender Wert mit einem erwarteten jährlichen Gewinnwachstum von 18,84 % und einem prognostizierten Umsatzwachstum von 9,7 % pro Jahr, das über dem Durchschnitt des australischen Marktes von 5,3 % liegt. Trotz dieses Wachstums gab es in letzter Zeit keine nennenswerten Insiderkäufe oder -verkäufe. Das Unternehmen ist in diesem Jahr profitabel geworden, und die Eigenkapitalrendite wird in drei Jahren voraussichtlich bei hohen 21,8 % liegen.

- Informieren Sie sich über die Besonderheiten der Flight Centre Travel Group mit unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser fachmännisch erstellter Bewertungsbericht Flight Centre Travel Group impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

PWR Holdings (ASX:PWH)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

Überblick: PWR Holdings Limited ist spezialisiert auf das Design, die Prototypenerstellung, die Produktion, das Testen, die Validierung und den Verkauf von Kühlungsprodukten und -lösungen in mehreren Ländern, einschließlich Australien, den USA und mehreren europäischen Ländern, mit einer Marktkapitalisierung von etwa 1,17 Milliarden AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch zwei Segmente: PWR C&R, das 37,35 Millionen AUD einbrachte, und PWR Performance Products, das 104,44 Millionen AUD beisteuerte.

Insider-Besitz: 13.4%

Gewinnwachstumsprognose: 15,4% p.a.

PWR Holdings ist bereit für ein robustes Wachstum mit einem erwarteten Gewinnanstieg von 15,4% pro Jahr und übertrifft damit den australischen Marktdurchschnitt von 12,9%. Das prognostizierte Umsatzwachstum des Unternehmens von 12,9 % pro Jahr übertrifft auch die allgemeine Marktprognose von 5,3 %. Darüber hinaus hält PWR Holdings ein starkes Insider-Engagement aufrecht, wie die letzten Monate zeigen, in denen die Insider mehr Aktien kauften als sie verkauften, wenn auch nicht in großem Umfang. Dies steht im Einklang mit einer hohen prognostizierten Eigenkapitalrendite von 30,6 % in drei Jahren, was auf eine potenzielle Stärke der finanziellen Leistung und der Unternehmensführung hindeutet.

- Klicken Sie hier, um die Nuancen von PWR Holdings mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von PWR Holdings auf der teuren Seite sein könnte.

Ideen in Taten verwandeln

- Klicken Sie hier, um auf unseren vollständigen Index von 92 schnell wachsenden ASX-Unternehmen mit hohem Insiderbesitz zuzugreifen.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die kostenlos globale Markteinblicke bietet.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Flight Centre Travel Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über ASX:FLT

Flight Centre Travel Group

Advertisement