ASX-Wachstumsunternehmen mit hohem Insider-Besitz, die im Juni 2024 zu beobachten sind

Rezensiert von Simply Wall St

Während der australische Markt durch ein breites Spektrum von Sektorleistungen und wirtschaftlichen Signalen navigiert, wobei der ASX200 in seiner Aufwärtsbewegung Widerstandsfähigkeit zeigt, suchen die Anleger inmitten dieser Schwankungen weiterhin nach soliden Chancen. Ein hoher Insideranteil kann ein beruhigendes Signal für potenzielle Stabilität und Wachstum in Unternehmen sein, besonders wertvoll unter den aktuellen Marktbedingungen, wo strategische Einblicke von Insidern Unternehmen effektiv durch unsichere wirtschaftliche Gewässer lenken können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Ressourcen (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Biome Australien (ASX:BIO) | 34.9% | 114.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 62.3% |

| Argosy Mineralien (ASX:AGY) | 14.5% | 129.6% |

Wir werden eine Auswahl aus unseren Screener Ergebnissen untersuchen.

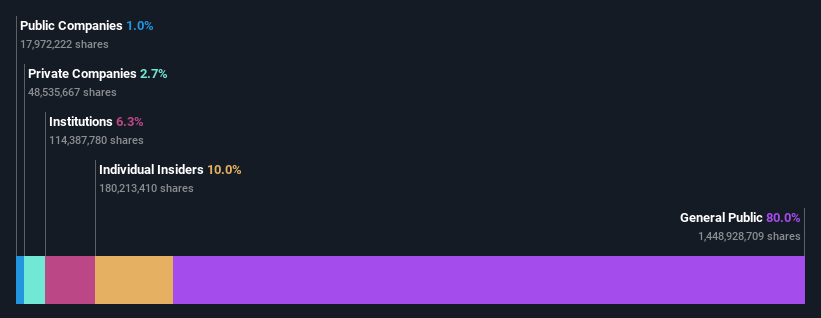

Botanix Pharmaceuticals (ASX:BOT)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Botanix Pharmaceuticals Limited, mit Sitz in Australien, konzentriert sich auf die Forschung und Entwicklung von dermatologischen und antimikrobiellen Produkten mit einer Marktkapitalisierung von 574,93 Millionen AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen durch seine Forschungs- und Entwicklungsaktivitäten in den Bereichen Dermatologie und antimikrobielle Produkte in Höhe von 0,44 Mio. A$.

Insider-Besitz: 11.4%

Botanix Pharmaceuticals ist mit seinem erwarteten jährlichen Umsatzwachstum von 120,4 % in der Lage, den australischen Markt deutlich zu übertreffen. Trotz eines Umsatzes von weniger als 1 Million AUD werden die Erträge des Unternehmens voraussichtlich um 120,89 % pro Jahr steigen. Kürzlich beantragte Botanix eine Folgeemission in Höhe von 70 Mio. AUD, um seine Pläne für die kommerzielle Einführung von SofdraÔ zu unterstützen, da es kurz vor der Zulassung steht. Allerdings haben die Aktionäre im vergangenen Jahr eine Verwässerung erfahren, und dem Unternehmen bleibt weniger als ein Jahr Liquiditätsspielraum.

- Klicken Sie hier, um die Nuancen von Botanix Pharmaceuticals mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Einblicke aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Botanix Pharmaceuticals Aktien auf dem Markt hin.

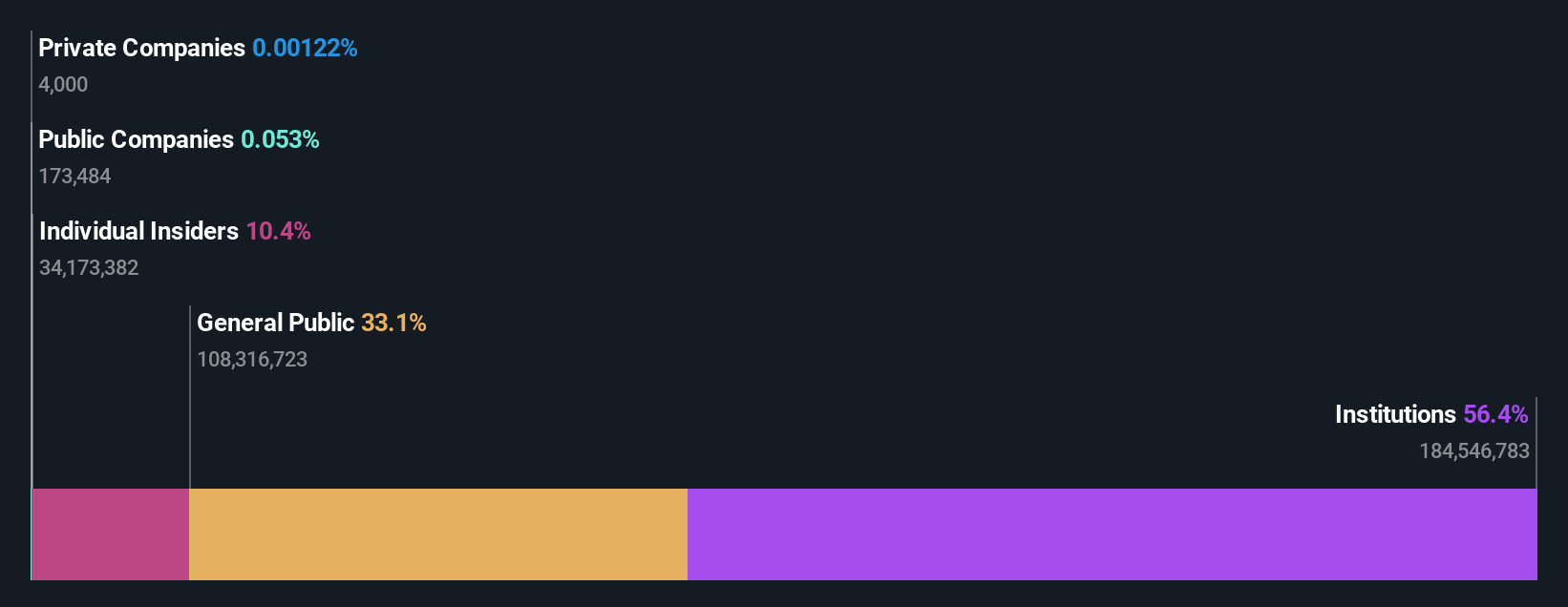

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist als Reiseeinzelhändler tätig und bedient sowohl Freizeit- als auch Unternehmenssektoren in verschiedenen Regionen, einschließlich Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien, mit einer Marktkapitalisierung von etwa 4,41 Milliarden AUD.

Betrieb: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch seine Freizeit- und Geschäftsreisedienste, wobei das Freizeitsegment 1,28 Milliarden AUD und das Geschäftssegment 1,06 Milliarden AUD einbringt.

Insider-Besitz: 13.3%

Die Flight Centre Travel Group, die 19 % unter ihrem geschätzten fairen Wert gehandelt wird, ist ein vielversprechender Wert, bei dem die Interessen der Insider mit denen der Aktionäre übereinstimmen. Obwohl das Umsatzwachstum mit 9,7 % pro Jahr im Vergleich zu wachstumsstarken Benchmarks bescheiden ist, übertrifft es den australischen Markt mit 5,4 %. Beeindruckend sind die soliden Gewinnprognosen von FLT, die ein jährliches Wachstum von 18,81 % und eine hohe Eigenkapitalrendite von 21,8 % erwarten lassen. Allerdings erreichen diese Zahlen nicht die für Top-Wachstumsunternehmen typische Wachstumsschwelle von über 20 % pro Jahr beim Gewinn.

- Lesen Sie den vollständigen Bericht über das zukünftige Wachstum von Flight Centre Travel Group hier, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Die Analyse in unserem Flight Centre Travel Group Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Technologie Eins (ASX:TNE)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

Überblick: Technology One Limited ist ein Unternehmen, das entwickelt, vermarktet, verkauft, implementiert und unterstützt integrierte Enterprise Business Software-Lösungen sowohl in Australien und international, mit einer Marktkapitalisierung von rund 6,01 Milliarden AUD.

Betrieb: Das Unternehmen erwirtschaftet seinen Umsatz in drei Hauptsegmenten: Software (317,24 Millionen AUD), Unternehmen (83,83 Millionen AUD) und Beratung (68,13 Millionen AUD).

Insider-Besitz: 12.3%

Technology One hat mit einem Gewinnanstieg von 13,1 % im vergangenen Jahr ein solides Wachstum gezeigt, und es wird erwartet, dass die Einnahmen jährlich um 11,1 % steigen werden, was den australischen Marktdurchschnitt von 5,4 % übertrifft. Obwohl das prognostizierte Gewinnwachstum von 14,3 % pro Jahr leicht über dem Marktwachstum von 13,6 % liegt, erreicht es nicht die wachstumsstarke Benchmark von über 20 %. Die prognostizierte Eigenkapitalrendite des Unternehmens liegt bei 32,6 %, und das Kurs-Gewinn-Verhältnis ist mit 54,8x im Vergleich zum Branchendurchschnitt von 60,2x günstig, was auf einen potenziellen Wert im Vergleich zu anderen Unternehmen hinweist.

- Navigieren Sie durch die Feinheiten von Technology One mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse in unserem Technology One Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Wichtigste Erkenntnisse

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 90 schnell wachsenden ASX-Unternehmen mit hohem Insiderbesitz hier.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Erhöhen Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Investoren, die eine globale Marktabdeckung suchen.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Flight Centre Travel Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.