- Taiwan

- /

- Tech Hardware

- /

- TWSE:3013

February 2025's Top Insider-Owned Growth Stocks

Reviewed by Simply Wall St

As global markets navigate the complexities of tariff uncertainties and mixed economic signals, investors are keenly observing how these factors influence growth trajectories. In such an environment, companies with high insider ownership often stand out due to their potential alignment of interests between management and shareholders, which can be particularly appealing amid fluctuating market conditions.

Top 10 Growth Companies With High Insider Ownership

| Name | Insider Ownership | Earnings Growth |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 17.3% | 22.8% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 10.4% | 26.2% |

| SKS Technologies Group (ASX:SKS) | 29.7% | 24.8% |

| Propel Holdings (TSX:PRL) | 36.5% | 38.7% |

| CD Projekt (WSE:CDR) | 29.7% | 39.4% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Pharma Mar (BME:PHM) | 11.9% | 44.7% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Elliptic Laboratories (OB:ELABS) | 26.8% | 121.1% |

| Findi (ASX:FND) | 35.8% | 111.4% |

Below we spotlight a couple of our favorites from our exclusive screener.

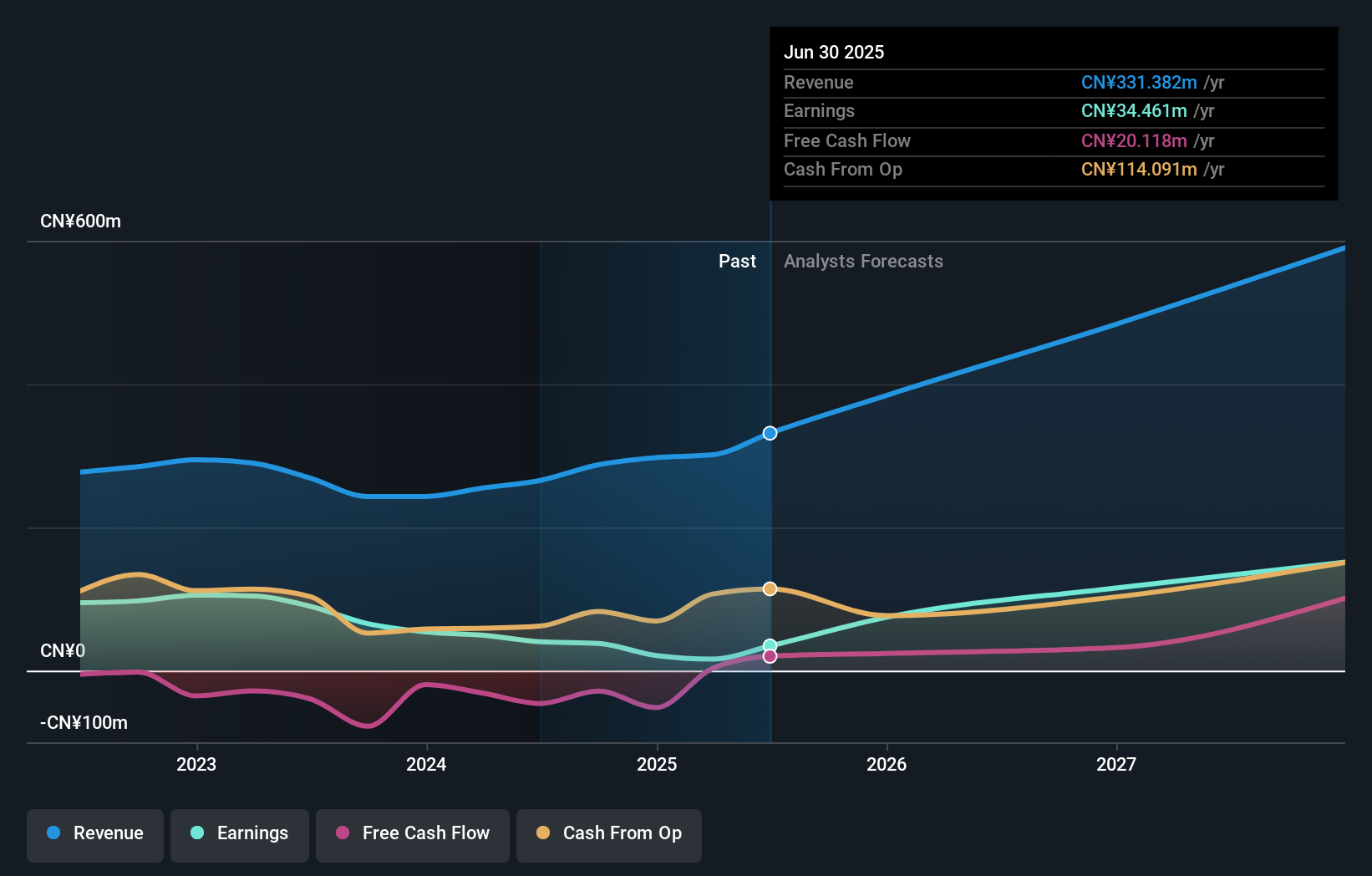

Shanghai OPM Biosciences (SHSE:688293)

Simply Wall St Growth Rating: ★★★★★☆

Overview: Shanghai OPM Biosciences Co., Ltd. operates in the biotechnology sector, offering cell culture media and CDMO services both in China and internationally, with a market cap of CN¥4.68 billion.

Operations: Shanghai OPM Biosciences Co., Ltd. generates revenue through its offerings in cell culture media and CDMO services across domestic and international markets.

Insider Ownership: 24.9%

Revenue Growth Forecast: 35% p.a.

Shanghai OPM Biosciences is poised for substantial growth with earnings projected to increase significantly at 62.63% annually, outpacing the CN market's average. Revenue is also expected to grow robustly at 35% per year. However, its Return on Equity is forecasted to remain low at 7.4%, and profit margins have decreased from last year. The company recently dropped from the S&P Global BMI Index, which may impact investor sentiment despite its strong growth outlook.

- Click here and access our complete growth analysis report to understand the dynamics of Shanghai OPM Biosciences.

- According our valuation report, there's an indication that Shanghai OPM Biosciences' share price might be on the expensive side.

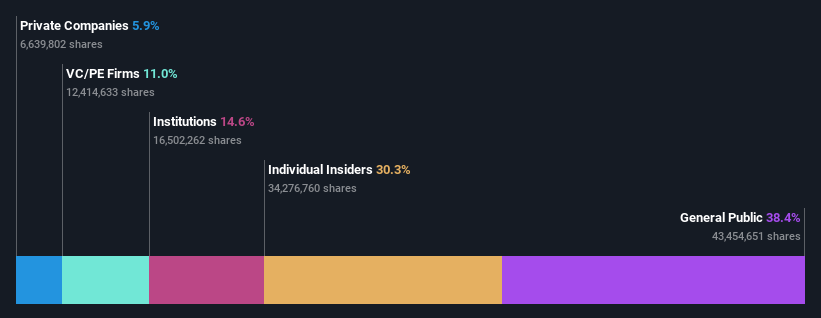

Xi'an Actionpower Electric (SHSE:688719)

Simply Wall St Growth Rating: ★★★★★☆

Overview: Xi'an Actionpower Electric Co., Ltd. is involved in the research, development, production, and sale of power supply and quality control equipment in China with a market cap of CN¥3.24 billion.

Operations: Xi'an Actionpower Electric Co., Ltd. generates revenue through its involvement in the research, development, production, and sale of power supply and quality control equipment within China.

Insider Ownership: 30.3%

Revenue Growth Forecast: 29.5% p.a.

Xi'an Actionpower Electric is set for significant growth, with earnings projected to rise by 52.3% annually, surpassing the CN market's average. Revenue is expected to grow at 29.5% per year, indicating robust expansion potential. Despite a lower Return on Equity forecast of 10.6%, the company trades at a favorable Price-To-Earnings ratio compared to its industry peers and has initiated a share buyback program worth CNY 166.68 million, enhancing shareholder value through equity incentives or employee stock ownership plans.

- Unlock comprehensive insights into our analysis of Xi'an Actionpower Electric stock in this growth report.

- Our comprehensive valuation report raises the possibility that Xi'an Actionpower Electric is priced lower than what may be justified by its financials.

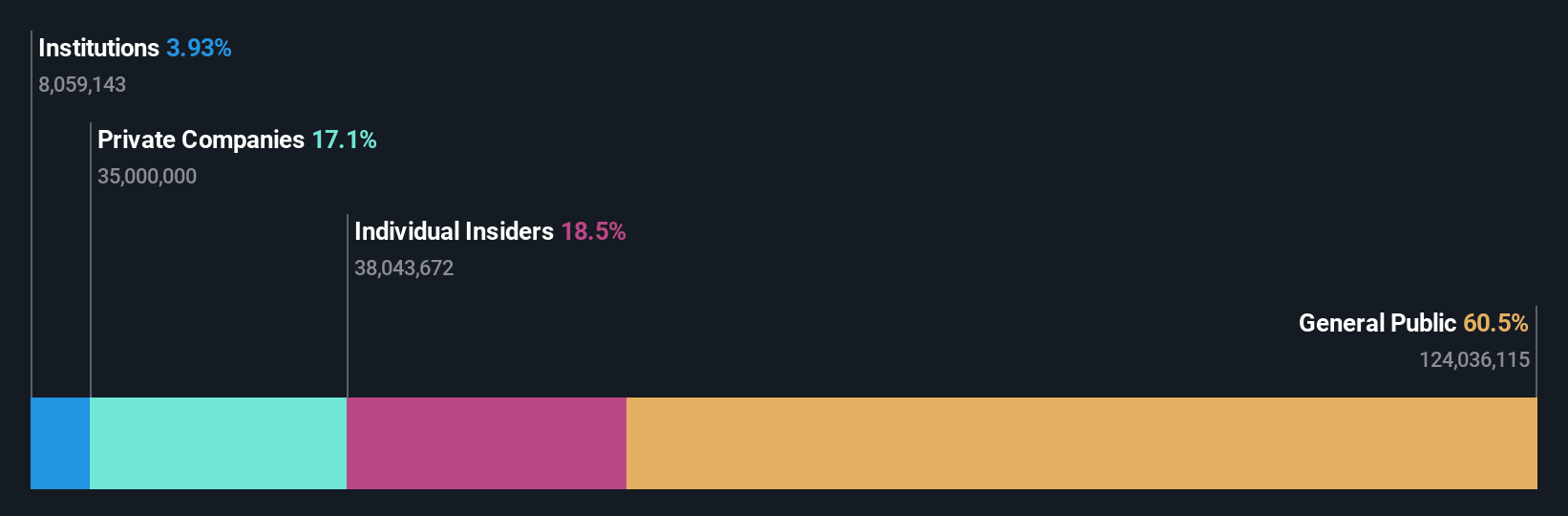

Chenming Electronic Tech (TWSE:3013)

Simply Wall St Growth Rating: ★★★★★★

Overview: Chenming Electronic Tech. Corp., an OEM/ODM manufacturer, specializes in the R&D, manufacturing, and sale of computer and server cases, server chassis, mobile device components, and molds across Taiwan, China, the United States, and internationally with a market cap of NT$26.77 billion.

Operations: The company's revenue primarily comes from the production and sales of computer and mobile device components, amounting to NT$8.53 billion.

Insider Ownership: 18.7%

Revenue Growth Forecast: 45.8% p.a.

Chenming Electronic Tech is poised for robust growth, with earnings forecast to increase by 63.6% annually, outpacing the TW market's average. Revenue is also expected to grow significantly at 45.8% per year. Despite recent share price volatility, the company trades at a 33.1% discount to its estimated fair value and boasts a high Return on Equity forecast of 29.3%. There has been no substantial insider trading activity recently.

- Get an in-depth perspective on Chenming Electronic Tech's performance by reading our analyst estimates report here.

- Upon reviewing our latest valuation report, Chenming Electronic Tech's share price might be too optimistic.

Next Steps

- Take a closer look at our Fast Growing Companies With High Insider Ownership list of 1451 companies by clicking here.

- Hold shares in these firms? Setup your portfolio in Simply Wall St to seamlessly track your investments and receive personalized updates on your portfolio's performance.

- Invest smarter with the free Simply Wall St app providing detailed insights into every stock market around the globe.

Ready For A Different Approach?

- Explore high-performing small cap companies that haven't yet garnered significant analyst attention.

- Diversify your portfolio with solid dividend payers offering reliable income streams to weather potential market turbulence.

- Find companies with promising cash flow potential yet trading below their fair value.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.The analysis only considers stock directly held by insiders. It does not include indirectly owned stock through other vehicles such as corporate and/or trust entities. All forecast revenue and earnings growth rates quoted are in terms of annualised (per annum) growth rates over 1-3 years.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentNew: AI Stock Screener & Alerts

Our new AI Stock Screener scans the market every day to uncover opportunities.

• Dividend Powerhouses (3%+ Yield)

• Undervalued Small Caps with Insider Buying

• High growth Tech and AI Companies

Or build your own from over 50 metrics.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

About TWSE:3013

Chenming Electronic Tech

An OEM/ODM manufacturer, engages in the research and development, manufacturing, and sale of computer and server cases, server chassis, mobile device components, and molds in Taiwan, China, the United States, and internationally.

Flawless balance sheet with high growth potential.

Market Insights

Weekly Picks

Early mover in a fast growing industry. Likely to experience share price volatility as they scale

A case for CA$31.80 (undiluted), aka 8,616% upside from CA$0.37 (an 86 bagger!).

Moderation and Stabilisation: HOLD: Fair Price based on a 4-year Cycle is $12.08

Recently Updated Narratives

Airbnb Stock: Platform Growth in a World of Saturation and Scrutiny

Adobe Stock: AI-Fueled ARR Growth Pushes Guidance Higher, But Cost Pressures Loom

Thomson Reuters Stock: When Legal Intelligence Becomes Mission-Critical Infrastructure

Popular Narratives

Crazy Undervalued 42 Baggers Silver Play (Active & Running Mine)

NVDA: Expanding AI Demand Will Drive Major Data Center Investments Through 2026

The AI Infrastructure Giant Grows Into Its Valuation

Trending Discussion