Advertisement

- China

- /

- Metals and Mining

- /

- SZSE:000723

Shanxi Meijin EnergyLtd (SZSE:000723) Is Carrying A Fair Bit Of Debt

David Iben put it well when he said, 'Volatility is not a risk we care about. What we care about is avoiding the permanent loss of capital.' It's only natural to consider a company's balance sheet when you examine how risky it is, since debt is often involved when a business collapses. We can see that Shanxi Meijin Energy Co.,Ltd. (SZSE:000723) does use debt in its business. But the more important question is: how much risk is that debt creating?

When Is Debt A Problem?

Generally speaking, debt only becomes a real problem when a company can't easily pay it off, either by raising capital or with its own cash flow. Ultimately, if the company can't fulfill its legal obligations to repay debt, shareholders could walk away with nothing. However, a more usual (but still expensive) situation is where a company must dilute shareholders at a cheap share price simply to get debt under control. Of course, debt can be an important tool in businesses, particularly capital heavy businesses. The first thing to do when considering how much debt a business uses is to look at its cash and debt together.

See our latest analysis for Shanxi Meijin EnergyLtd

What Is Shanxi Meijin EnergyLtd's Debt?

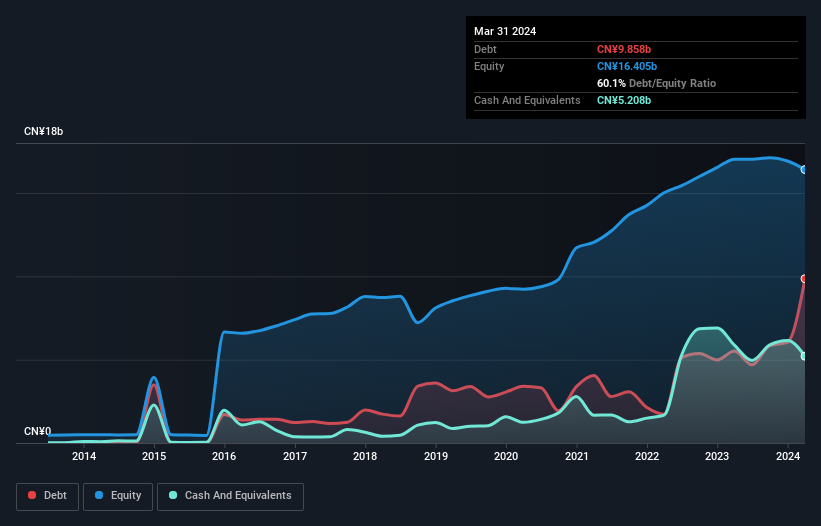

As you can see below, at the end of March 2024, Shanxi Meijin EnergyLtd had CN¥9.86b of debt, up from CN¥5.52b a year ago. Click the image for more detail. On the flip side, it has CN¥5.21b in cash leading to net debt of about CN¥4.65b.

A Look At Shanxi Meijin EnergyLtd's Liabilities

The latest balance sheet data shows that Shanxi Meijin EnergyLtd had liabilities of CN¥17.4b due within a year, and liabilities of CN¥8.39b falling due after that. Offsetting these obligations, it had cash of CN¥5.21b as well as receivables valued at CN¥2.40b due within 12 months. So it has liabilities totalling CN¥18.2b more than its cash and near-term receivables, combined.

This deficit is considerable relative to its market capitalization of CN¥23.8b, so it does suggest shareholders should keep an eye on Shanxi Meijin EnergyLtd's use of debt. This suggests shareholders would be heavily diluted if the company needed to shore up its balance sheet in a hurry. When analysing debt levels, the balance sheet is the obvious place to start. But ultimately the future profitability of the business will decide if Shanxi Meijin EnergyLtd can strengthen its balance sheet over time. So if you want to see what the professionals think, you might find this free report on analyst profit forecasts to be interesting.

In the last year Shanxi Meijin EnergyLtd had a loss before interest and tax, and actually shrunk its revenue by 17%, to CN¥20b. That's not what we would hope to see.

Caveat Emptor

Not only did Shanxi Meijin EnergyLtd's revenue slip over the last twelve months, but it also produced negative earnings before interest and tax (EBIT). To be specific the EBIT loss came in at CN¥322m. When we look at that and recall the liabilities on its balance sheet, relative to cash, it seems unwise to us for the company to have any debt. Quite frankly we think the balance sheet is far from match-fit, although it could be improved with time. However, it doesn't help that it burned through CN¥4.1b of cash over the last year. So suffice it to say we consider the stock very risky. When we look at a riskier company, we like to check how their profits (or losses) are trending over time. Today, we're providing readers this interactive graph showing how Shanxi Meijin EnergyLtd's profit, revenue, and operating cashflow have changed over the last few years.

If, after all that, you're more interested in a fast growing company with a rock-solid balance sheet, then check out our list of net cash growth stocks without delay.

New: Manage All Your Stock Portfolios in One Place

We've created the ultimate portfolio companion for stock investors, and it's free.

• Connect an unlimited number of Portfolios and see your total in one currency

• Be alerted to new Warning Signs or Risks via email or mobile

• Track the Fair Value of your stocks

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

About SZSE:000723

Shanxi Meijin EnergyLtd

Shanxi Meijin Energy Co., Ltd. produces and sells commercial coke, coking coal, and coking by-products in China.

Moderate growth potential and slightly overvalued.

Market Insights

Advertisement

Community Narratives

MicroStrategy: Volatile Gamble or Golden Opportunity?

Fair Value US$663.00|31.9% undervalued

BL

Community Contributor

Emerging Markets and Debt Reduction Will Propel Bath & Body Works Forward

Fair Value US$40.73|22.1% undervalued

ZW

Community Contributor

An amazing opportunity to potentially get a 100 bagger

Fair Value US$10.00|46.4% overvalued

DA

Community Contributor