在全球市场庆祝美联储四年多来首次降息之际,美国股市飙升至新高,反映出主要指数的广泛反弹。在这种乐观的背景下,投资者越来越多地寻求稳定的收入来源,这使得股息股成为一个具有吸引力的选择。 在这种多变的市场环境中,好的股息股应该是那些能够提供稳定的派息,并且财务状况良好,能够经受住经济变化的股票。以下是 2024 年 9 月值得考虑的三只获得稳定收入的顶级股息股。

十大股息股

| 股票名称 | 股息率 | 股息评级 |

| 担保信托控股公司 (NGSE:GTCO) | 7.81% | ★★★★★★ |

| Globeride (TSE:7990) | 4.23% | ★★★★★★ |

| 卓越金融 (NasdaqGS:PFC) | 5.38% | ★★★★★★ |

| 商业大脑 Showa-Ota (TSE:9658) | 4.09% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.38% | ★★★★★★ |

| CVB Financial (NasdaqGS:CVBF) | 4.56% | ★★★★★★ |

| CAC 控股 (TSE:4725) | 4.40% | ★★★★★★ |

| 詹姆斯-莱瑟姆 (AIM:LTHM) | 5.62% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.33% | ★★★★★★ |

| 沃州银行 (SWX:BCVN) | 4.91% | ★★★★★★ |

单击此处查看我们的顶级红利股票筛选器筛选出的 2047 只股票的完整列表。

让我们回顾一下我们筛选出的股票中一些值得关注的品种。

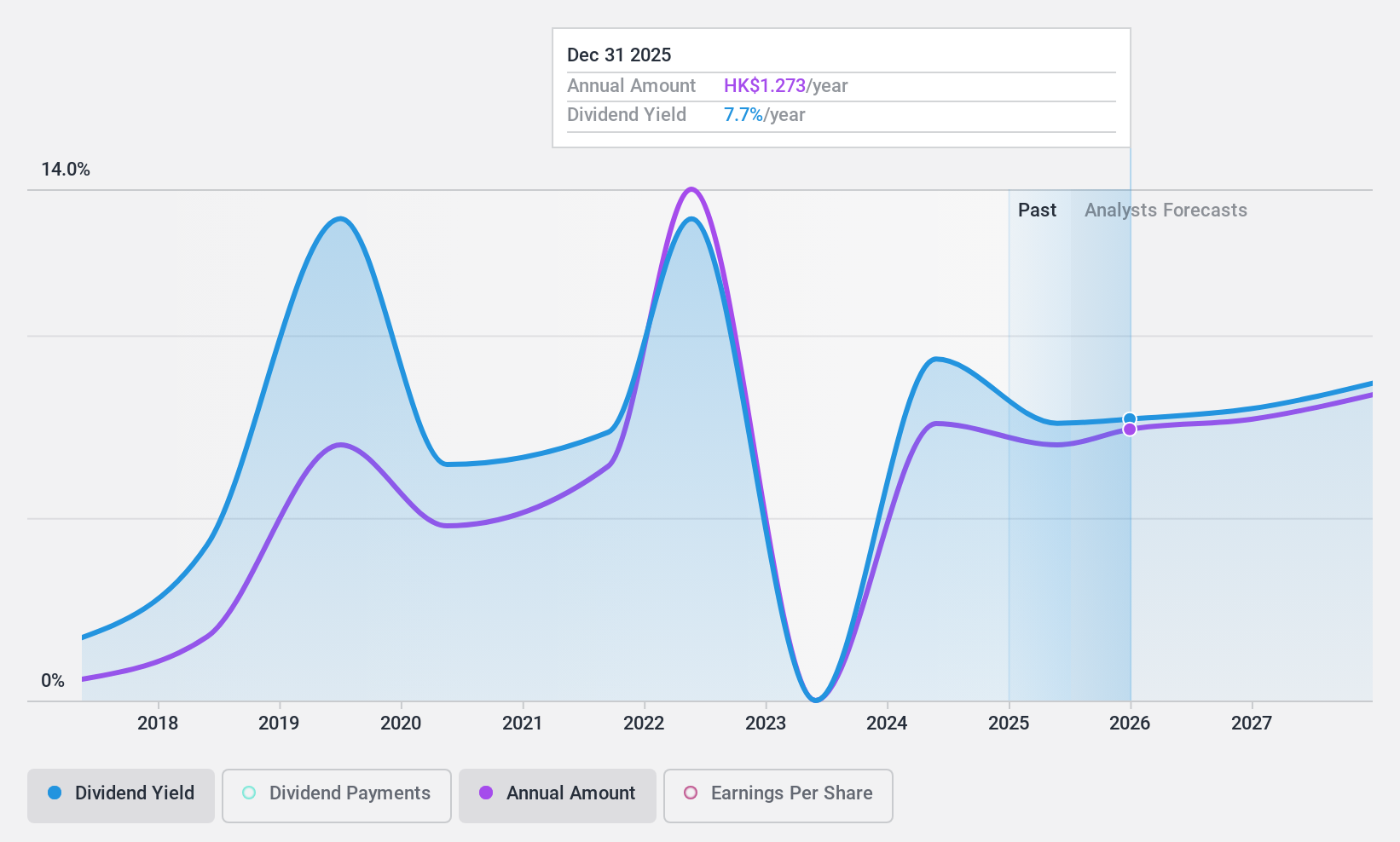

建发国际投资集团 (SEHK:1908)

Simply Wall St 股息评级:★★★★☆☆

概况:建发国际投资集团有限公司是一家投资控股公司,在中国大陆、香港、澳门、台湾和国际上从事房地产开发、房地产产业链投资服务和产业投资活动,市值 255.4 亿港元。

业务:公司收入分部包括房地产开发和物业管理及其他相关服务,收入为 1,428.2 亿人民币。

股息率:9.1

建发国际投资集团的股息率为 9.12%,位居香港市场派息公司的前 25%,但其派息率一直不稳定,且不能很好地由自由现金流覆盖。派息率为 52.6%,处于合理水平,但盈利和现金流并不能完全覆盖股息,这引发了对可持续发展的担忧。最近的财务数据显示,该公司的净收入和每股摊薄收益都在下降,而债务覆盖率仍然很低,这表明股息投资者面临着潜在风险。

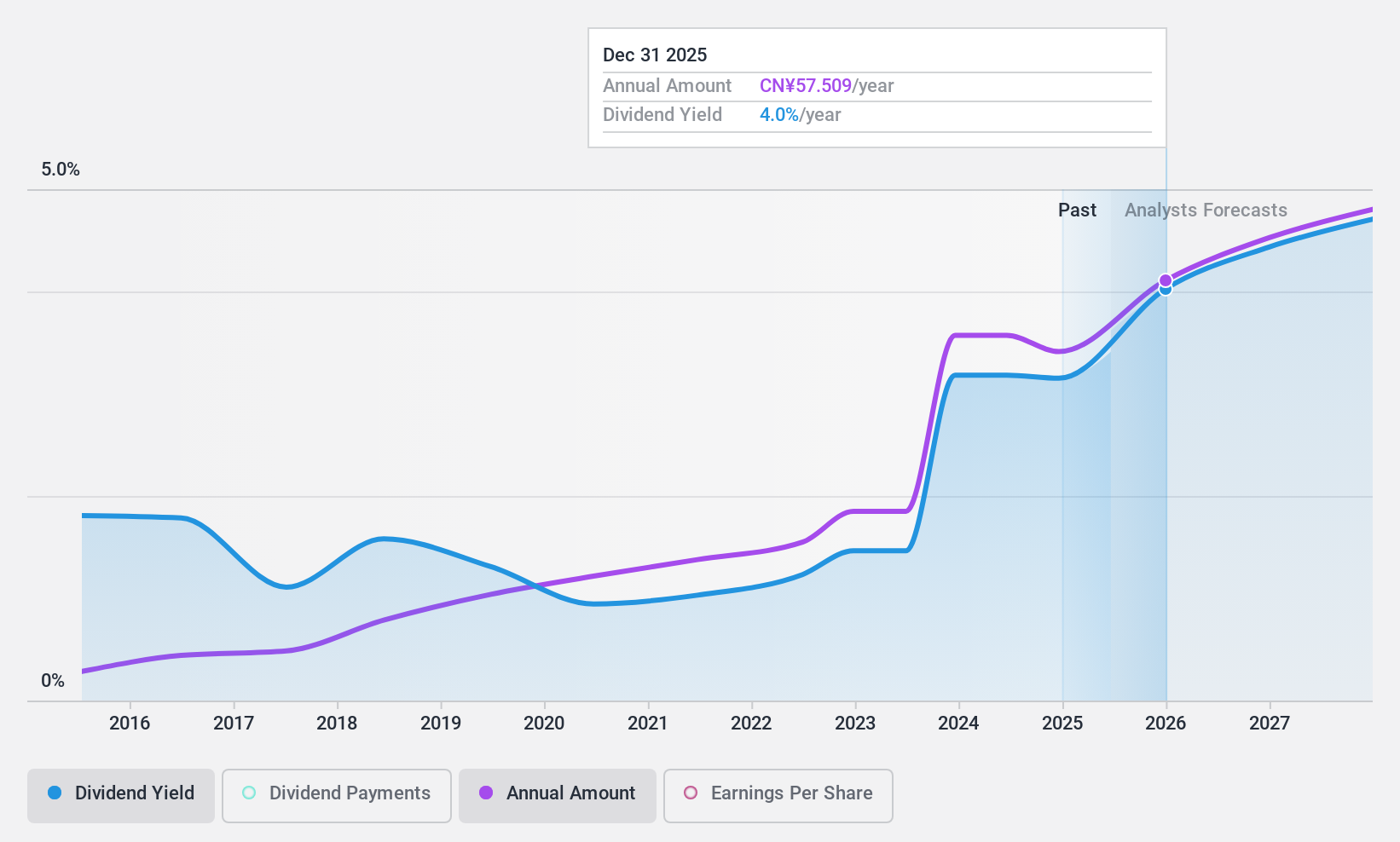

贵州茅台 (SHSE:600519)

简单华尔街》股息评级:★★★★★★

公司概况:贵州茅台酒股份有限公司在中国和国际上生产和销售酒类产品,市值约 1.76 万亿人民币。

业务:贵州茅台的主要收入来源是酒类产品,创造了 1,600.5 亿人民币的收入。

股息率:3.3

贵州茅台提供稳定且不断增长的股息,盈利支付率为 48.2%,现金支付率为 89.6%。在过去的十年中,股息稳定可靠,持续增长。该公司的股息率高达 3.27%,在 CN 市场派息公司中排名前 25%。最近的新闻包括一项 60 亿人民币的股票回购计划,这表明尽管该公司将大量现金流用于分红,但其对财务健康状况仍充满信心。

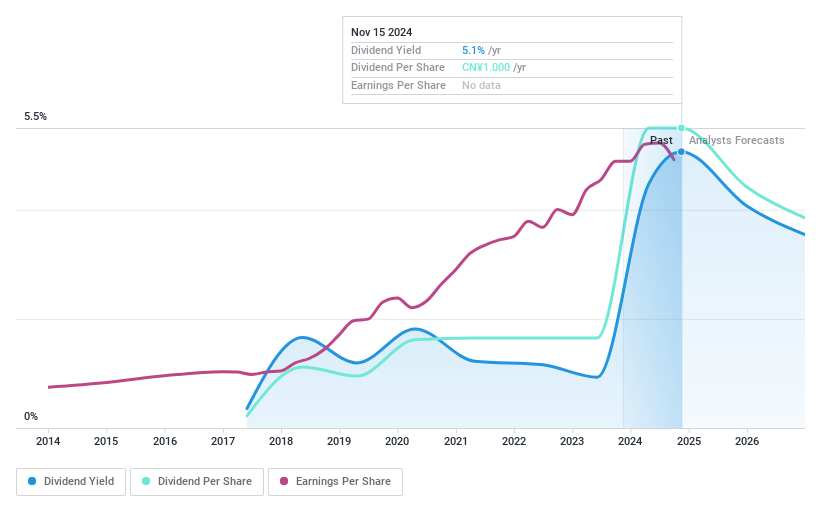

BIEM.L.FDLKK GarmentLtd (SZSE:002832)

简单华尔街》红利评级:★★★★☆☆

概述:BIEM.L.FDLKK服装有限公司在中国从事品牌服装的研发和设计,以及品牌推广、营销网络建设和供应链管理,市值104.5亿人民币。

运营:BIEM.L.FDLKK 服装有限公司的服装服饰业务收入为 37.6 亿人民币。

股息率:5

近日,BIEM.L.FDLKK 服装有限公司公布了半年报,销售额为 19.4 亿元人民币,净利润为 4.792 亿元人民币,较上年有所增长。公司宣布 2023 年末期现金分红为每 10 股派 10 元人民币,这体现了公司对股东价值回报的承诺。公司的派息率为 58.5%,现金派息率为 70.5%,虽然派息历史还不到十年,但盈利和现金流已充分覆盖了股息。

总结

- 从我们的 "顶级红利股票"筛选器中查看 2047 只股票。

- 持有这些公司的股票?在 Simply Wall St 中设置您的投资组合,无缝跟踪您的投资,并接收有关您投资组合表现的个性化更新。

- Simply Wall St 是一款免费提供全球市场洞察的综合应用程序,可最大限度地发挥您的投资潜力。

准备好涉足其他投资风格了吗?

- 探索尚未获得分析师高度关注的绩优小型公司。

- 在分析师和管理层乐观前景的支持下,利用具有强劲增长潜力的公司为您的投资组合加油。

- 寻找现金流潜力巨大但交易价格低于其公允价值的公司。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。 请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。 Simply Wall St 不持有上述任何股票。

Valuation is complex, but we're here to simplify it.

Discover if C&D International Investment Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至 editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.