Advertisement

- China

- /

- Medical Equipment

- /

- SHSE:688212

Top 3 Insider-Owned Growth Stocks For Your Portfolio

Simply Wall St

Reviewed by Simply Wall St

As global markets navigate a mixed start to the new year, with U.S. indices reflecting both gains and challenges, investors are keenly observing economic indicators such as the Chicago PMI and GDP forecasts for insights into future trends. Amidst this backdrop of cautious optimism and strategic adjustments, growth companies with high insider ownership present intriguing opportunities due to their potential alignment of management interests with shareholder value.

Top 10 Growth Companies With High Insider Ownership

| Name | Insider Ownership | Earnings Growth |

| SKS Technologies Group (ASX:SKS) | 29.7% | 24.8% |

| Propel Holdings (TSX:PRL) | 23.8% | 37.6% |

| CD Projekt (WSE:CDR) | 29.7% | 27% |

| Medley (TSE:4480) | 34% | 31.7% |

| Pharma Mar (BME:PHM) | 11.8% | 56.2% |

| Plenti Group (ASX:PLT) | 12.8% | 120.1% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 79.6% |

| Brightstar Resources (ASX:BTR) | 16.2% | 84.5% |

| Elliptic Laboratories (OB:ELABS) | 26.8% | 111.4% |

| Findi (ASX:FND) | 34.8% | 112.9% |

Underneath we present a selection of stocks filtered out by our screen.

Zhejiang Xiantong Rubber&PlasticLtd (SHSE:603239)

Simply Wall St Growth Rating: ★★★★★☆

Overview: Zhejiang Xiantong Rubber&Plastic Co., Ltd specializes in the research, design, production, and sale of automobile parts in China and has a market capitalization of approximately CN¥3.53 billion.

Operations: The company generates revenue primarily from its automotive parts segment, amounting to CN¥1.17 billion.

Insider Ownership: 32.1%

Earnings Growth Forecast: 31.5% p.a.

Zhejiang Xiantong Rubber & Plastic Ltd. shows promising growth prospects with revenue forecasted to grow at 24.3% annually, outpacing the CN market's 13.5%. Earnings are expected to rise significantly by 31.47% per year, surpassing market averages. Recent financials highlight a strong performance with net income reaching CNY 129.19 million for nine months in 2024, up from CNY 96.96 million the previous year, despite a dividend not fully covered by free cash flows and low future return on equity forecasts.

- Navigate through the intricacies of Zhejiang Xiantong Rubber&PlasticLtd with our comprehensive analyst estimates report here.

- Our valuation report unveils the possibility Zhejiang Xiantong Rubber&PlasticLtd's shares may be trading at a discount.

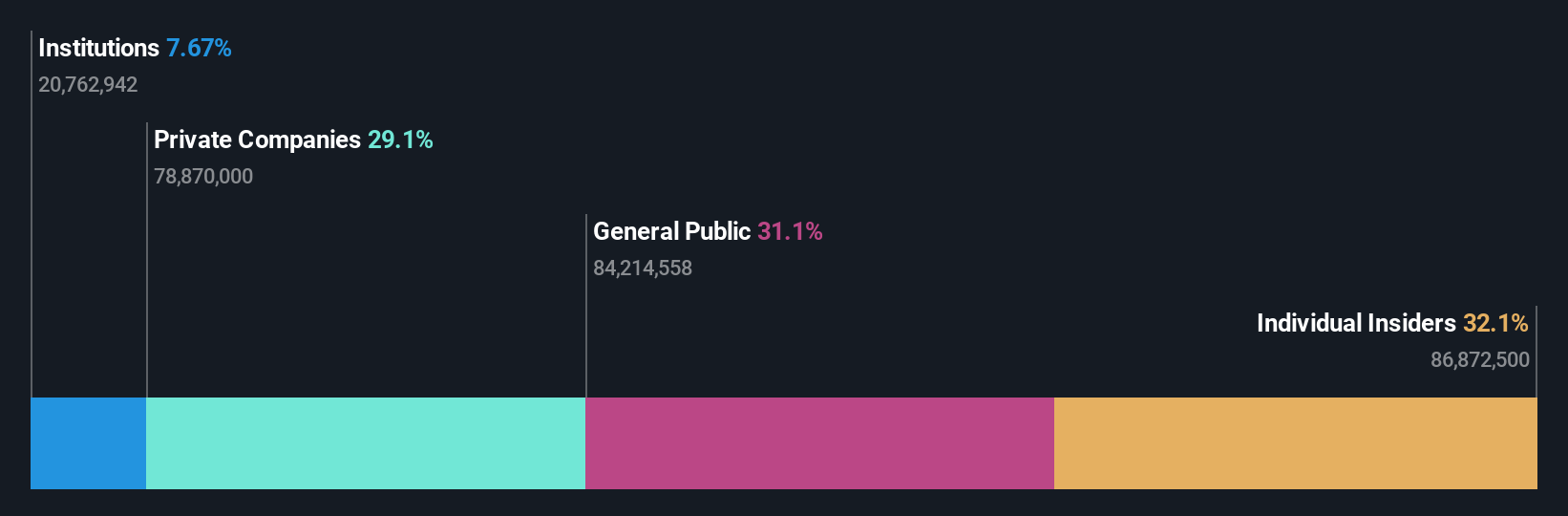

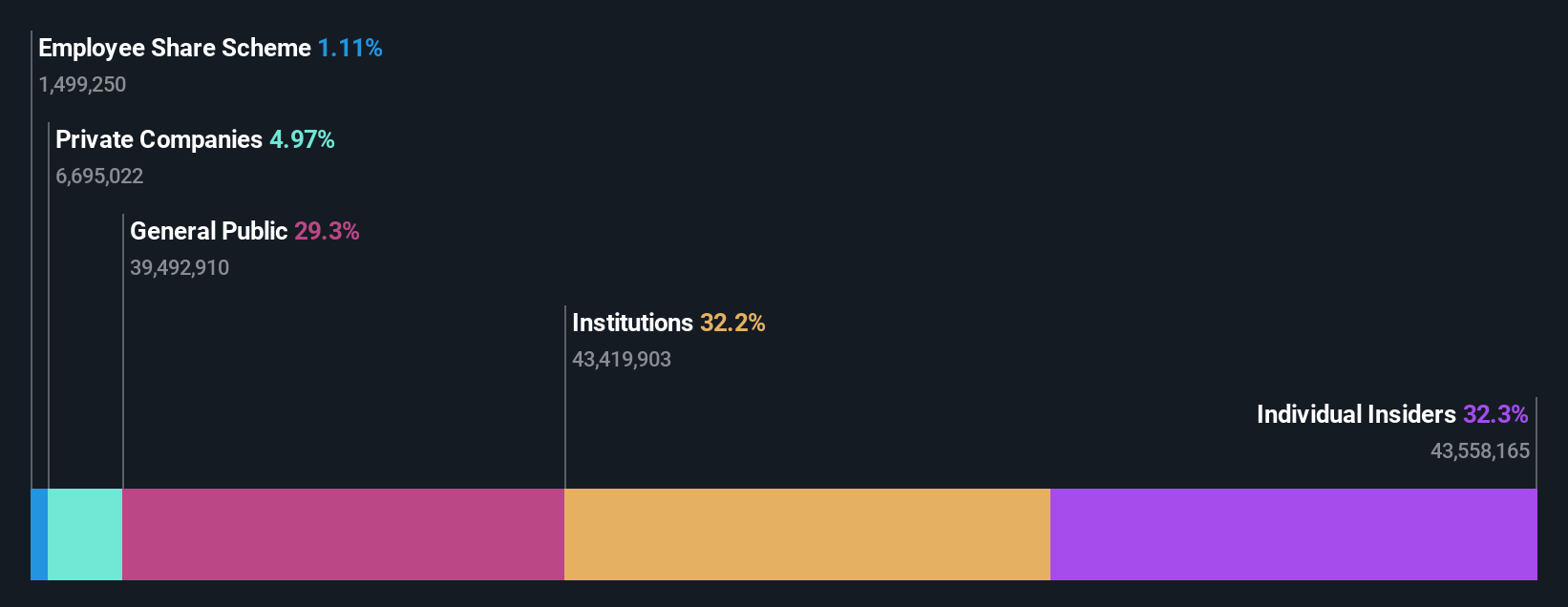

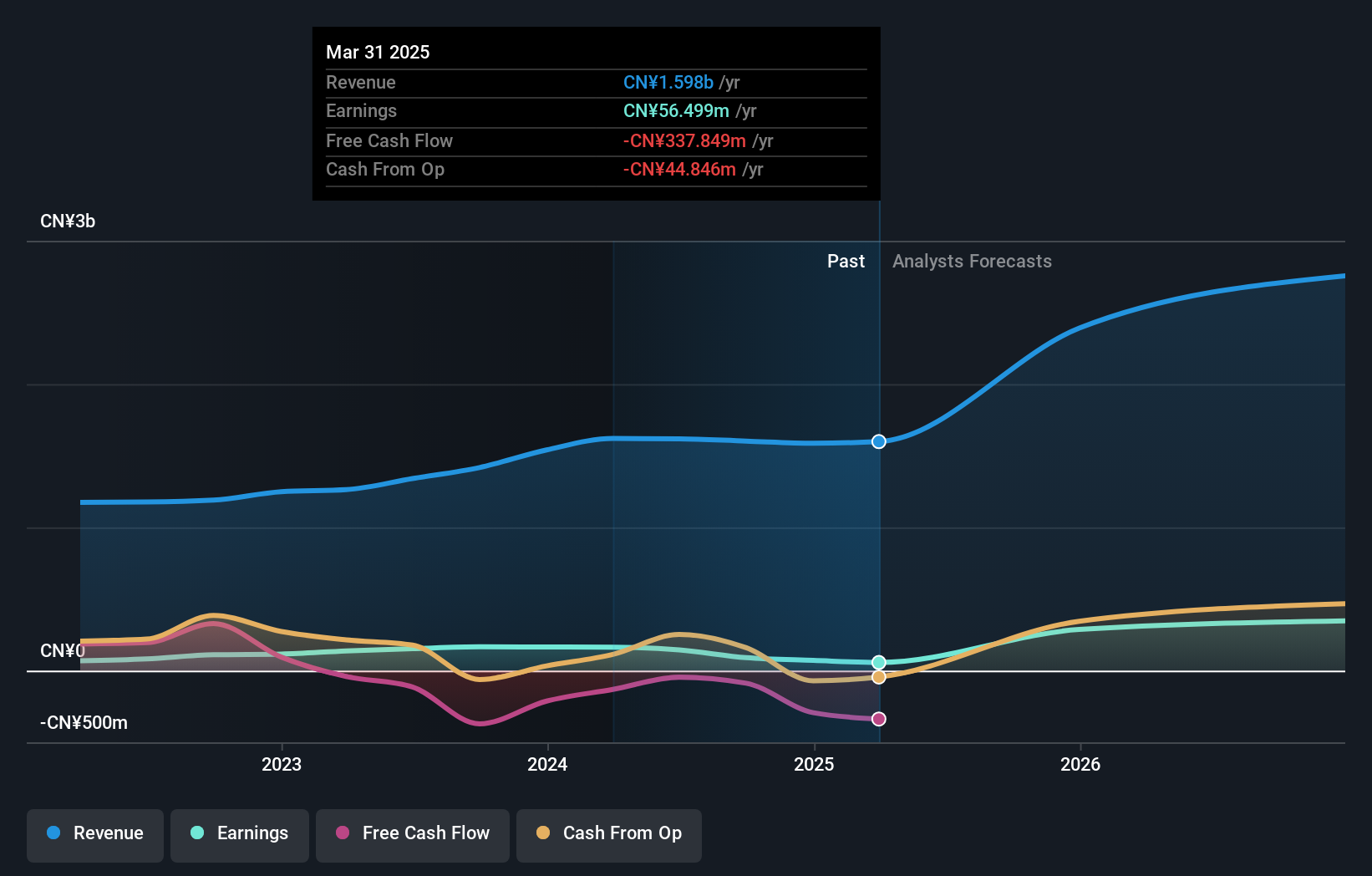

Shanghai Aohua Photoelectricity Endoscope (SHSE:688212)

Simply Wall St Growth Rating: ★★★★★☆

Overview: Shanghai AoHua Photoelectricity Endoscope Co., Ltd. is a medical device company that focuses on the research, development, manufacture, and sale of electronic endoscopic equipment and other consumables both in China and internationally, with a market cap of CN¥5.21 billion.

Operations: The company generates revenue primarily from the sale of diagnostic kits and equipment, amounting to CN¥750.04 million.

Insider Ownership: 32.3%

Earnings Growth Forecast: 59.9% p.a.

Shanghai Aohua Photoelectricity Endoscope is positioned for robust growth, with revenue expected to increase by 21.9% annually, outpacing the Chinese market's average. Earnings are forecasted to grow significantly at 59.9% per year, despite a decline in profit margins from last year's figures and low future return on equity projections. The company reported CNY 500.55 million in sales for the first nine months of 2024, although net income decreased to CNY 37.3 million from CNY 45.19 million a year earlier.

- Get an in-depth perspective on Shanghai Aohua Photoelectricity Endoscope's performance by reading our analyst estimates report here.

- Our valuation report here indicates Shanghai Aohua Photoelectricity Endoscope may be undervalued.

Jiangsu TongLin ElectricLtd (SZSE:301168)

Simply Wall St Growth Rating: ★★★★★☆

Overview: Jiangsu TongLin Electric Co., Ltd. is involved in the research, development, and manufacture of photovoltaic connection systems, PV power stations, electrical equipment, cables and wires, and industrial automation solutions in China with a market cap of CN¥2.97 billion.

Operations: The company generates revenue from photovoltaic connection systems (CN¥1.25 billion), PV power stations (CN¥980 million), electrical equipment (CN¥1.10 billion), cables and wires (CN¥850 million), and industrial automation solutions (CN¥670 million).

Insider Ownership: 29.8%

Earnings Growth Forecast: 43.3% p.a.

Jiangsu TongLin Electric is set for impressive growth, with revenue anticipated to rise by 26.2% annually, surpassing the Chinese market average. Earnings are expected to grow significantly at 43.3% per year, though profit margins have decreased from last year and return on equity forecasts remain low. Recent earnings reported CNY 1.21 billion in sales for the first nine months of 2024, but net income dropped to CNY 70.84 million from CNY 145.19 million a year ago.

- Click here to discover the nuances of Jiangsu TongLin ElectricLtd with our detailed analytical future growth report.

- The valuation report we've compiled suggests that Jiangsu TongLin ElectricLtd's current price could be inflated.

Next Steps

- Investigate our full lineup of 1498 Fast Growing Companies With High Insider Ownership right here.

- Are these companies part of your investment strategy? Use Simply Wall St to consolidate your holdings into a portfolio and gain insights with our comprehensive analysis tools.

- Streamline your investment strategy with Simply Wall St's app for free and benefit from extensive research on stocks across all corners of the world.

Seeking Other Investments?

- Explore high-performing small cap companies that haven't yet garnered significant analyst attention.

- Diversify your portfolio with solid dividend payers offering reliable income streams to weather potential market turbulence.

- Find companies with promising cash flow potential yet trading below their fair value.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.The analysis only considers stock directly held by insiders. It does not include indirectly owned stock through other vehicles such as corporate and/or trust entities. All forecast revenue and earnings growth rates quoted are in terms of annualised (per annum) growth rates over 1-3 years.

New: Manage All Your Stock Portfolios in One Place

We've created the ultimate portfolio companion for stock investors, and it's free.

• Connect an unlimited number of Portfolios and see your total in one currency

• Be alerted to new Warning Signs or Risks via email or mobile

• Track the Fair Value of your stocks

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

About SHSE:688212

Shanghai Aohua Photoelectricity Endoscope

Shanghai Aohua Photoelectricity Endoscope Co., Ltd.

High growth potential with mediocre balance sheet.

Market Insights

Advertisement

Community Narratives

MicroStrategy: Volatile Gamble or Golden Opportunity?

Fair Value US$663.00|36.2% undervalued

BL

Community Contributor

Emerging Markets and Debt Reduction Will Propel Bath & Body Works Forward

Fair Value US$40.73|22.0% undervalued

ZW

Community Contributor

An amazing opportunity to potentially get a 100 bagger

Fair Value US$10.00|46.4% overvalued

DA

Community Contributor