Advertisement

Nam Long Investment, İçeriden Önemli Ölçüde Sahip Olunan Üç Büyüme Hissesinde Lider

Simply Wall St

Reviewed by Simply Wall St

Küresel piyasalar, dalgalı faiz oranları ve dengesiz ekonomik göstergelerin damgasını vurduğu karmaşık bir ortamda seyretmeye devam ederken, yatırımcılar portföylerini etkileyebilecek eğilimleri yakından izliyor. Böyle bir ortamda, içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketleri özellikle cazip olabilir, çünkü içeriden öğrenenlerin sahip olduğu önemli hisseler genellikle şirketi en iyi tanıyan kişilerin şirketin gelecekteki beklentilerine duyduğu güvene işaret eder.

Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Medley (TSE:4480) | 34% | 28.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 36.9% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 48.1% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.6% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Credo Teknoloji Grubu Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

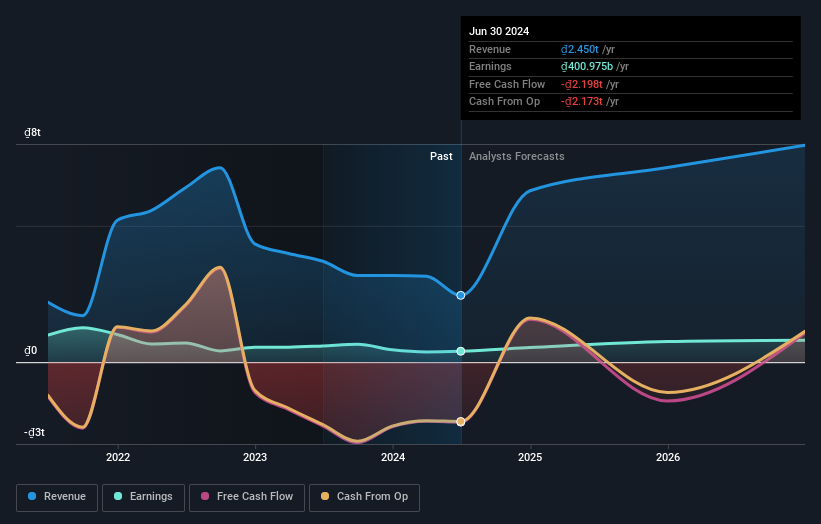

Nam Uzun Yatırım (HOSE:NLG)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Nam Long Investment Corporation, yaklaşık 16,93 milyar ₫ piyasa değeri ile Vietnam'da gayrimenkul sektöründe faaliyet göstermektedir.

Faaliyetler: Şirket gelirlerini ağırlıklı olarak gayrimenkul operasyonları ve geliştirmeden elde etmektedir ve toplam geliri yaklaşık 3,15 milyar ₫'dir.

İçeriden Sahiplik Oranı: %21,9

Nam Long Investment'ın 76,85 milyar VND'lik son net zararına ve çeyrek dönem satışlarının 235,13 milyon VND'den 204,64 milyon VND'ye gerilemesine rağmen, önümüzdeki üç yıl içinde yıllık yaklaşık %29 artması beklenen kazanç ve gelirlerle önemli bir büyüme göstermesi bekleniyor. Bu büyüme, kazançlar için %18,2 ve gelir için %16,8 olan daha geniş VN pazar tahminlerini geride bırakarak potansiyel toparlanma ve genişlemeye işaret ediyor. Bununla birlikte, öngörülen Özkaynak Kârlılığı %7,3 civarında düşük kalmaktadır.

- Kapsamlı büyüme tahmini raporumuzla Nam Long Investment'ın ayrıntılarına buradan ulaşabilirsiniz.

- Derlediğimiz değerleme raporu, Nam Long Investment'ın mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

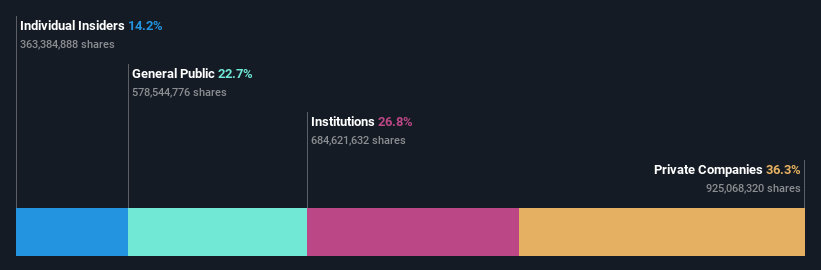

Kossan Rubber Industries Bhd (KLSE:KOSSAN)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Kossan Rubber Industries Bhd, yaklaşık 6,28 milyar MYR piyasa değeri ile lateks tek kullanımlık eldiven üretimi ve uluslararası satışı konusunda uzmanlaşmış Malezya merkezli bir yatırım holding şirketidir.

Faaliyetler: Şirket başlıca üç segmentten gelir elde etmektedir: 1,35 milyar MYR katkı sağlayan tek kullanımlık lateks eldivenler, 102,09 milyon MYR katkı sağlayan temiz oda ürünleri ve 197,38 milyon MYR katkı sağlayan teknik kauçuk ürünleri.

İçeriden Sahiplik: 14.2%

Kossan Rubber Industries Bhd, geçtiğimiz yıl %61,6'lık güçlü bir kazanç artışı göstermiştir ve yıllık %38,68'lik güçlü bir tempoyu sürdürmesi beklenmektedir. Mali sonuçlarını etkileyen önemli bir defaya mahsus kalemlere rağmen, gelir de yıllık %18,5 artışla Malezya pazarını geride bırakacak. Bununla birlikte, öngörülen Özkaynak Kârlılığı %5,5 ile nispeten düşüktür. Son gelişmeler arasında teyit edilen temettü ve geçen yılki kayıplara kıyasla önemli ölçüde iyileşen üç aylık net gelir ve satış rakamları yer alıyor.

- Kossan Rubber Industries Bhd'yi daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Kossan Rubber Industries Bhd değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

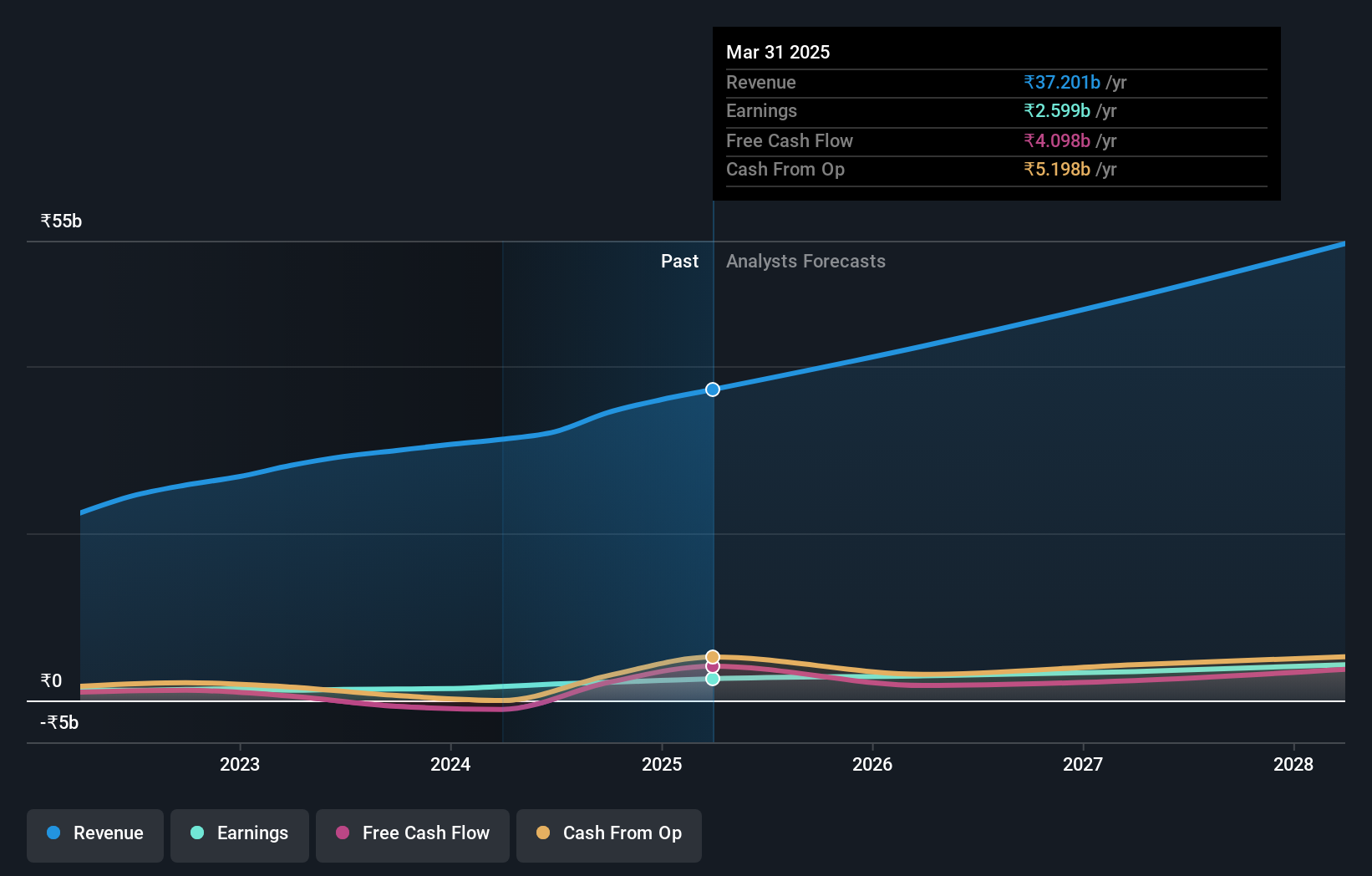

Dodla Süt Ürünleri (NSEI:DODLA)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Dodla Dairy Limited, yaklaşık 67,40 milyar ₹ piyasa değeri ile hem Hindistan'da hem de uluslararası alanda süt ve süt ürünleri üretimi ve satışı alanında faaliyet göstermektedir.

Faaliyetler: Şirket, esas olarak süt ve süt ürünleri satışı yoluyla toplamda yaklaşık 31,25 milyar ₹ gelir elde etmektedir.

İçeriden Sahiplik Oranı: %26,7

Dodla Dairy Limited, son zamanlarda içeriden önemli işlemlerle umut verici büyüme beklentileri gösteriyor. Şirket, geçtiğimiz yıl kazançlarında %36,4 oranında önemli bir artış bildirdi ve yıllık %23,86 kazanç artışı tahminiyle bu gidişatı sürdürmeyi bekliyor. Tahmin edilen %17,2'lik düşük Özkaynak Kârlılığına rağmen, yeni bir üretim tesisinin açılışı gibi son stratejik hamleler, sürdürülebilir operasyonel genişleme potansiyeline işaret ediyor. İçeriden öğrenenlerin faaliyetleri ve tutarlı finansal performansı, büyüme potansiyelini karşılaştırma ölçütlerinin gerisinde kalan bazı finansal ölçütlerle dengeleyerek pazardaki konumunun altını çiziyor.

- Bu büyüme raporunda Dodla Dairy hisse senedi analizimize ilişkin kapsamlı içgörüleri keşfedin.

- Değerleme raporumuza göre, Dodla Dairy'nin hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Sonraki Adımlar

- İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu 1451 Hızlı Büyüyen Şirketin tamamını burada keşfedin.

- Bu şirketlerde hisseniz mi var? Yatırımlarınızı sorunsuz bir şekilde takip etmek ve portföyünüzün performansı hakkında kişiselleştirilmiş güncellemeler almak için Simply Wall St'de portföyünüzü kurun.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Kossan Rubber Industries Bhd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

About KLSE:KOSSAN

Advertisement