Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi Atmos Energy Corporation(NYSE:ATO) da borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Atmos Energy için en son analizimize bakın

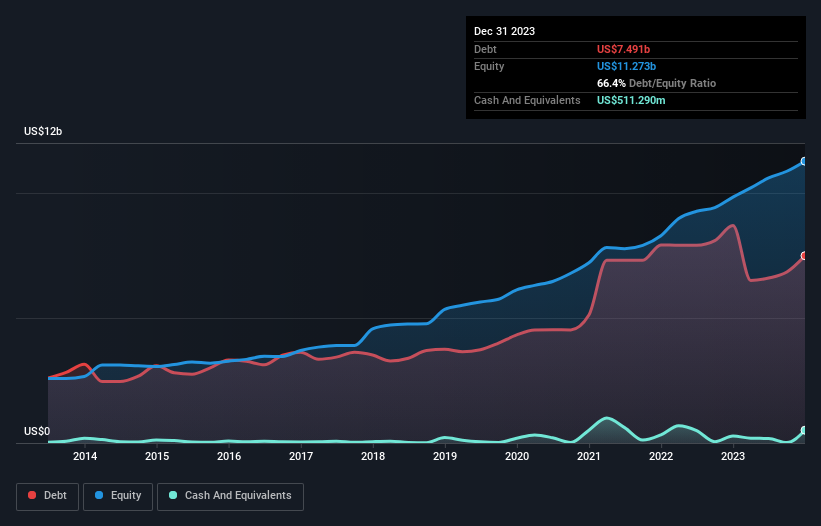

Atmos Energy'nin Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Atmos Energy'nin Aralık 2023 sonunda 7,49 milyar ABD Doları borcu olduğunu ve bir yıl içinde 8,70 milyar ABD Dolarından azaldığını göstermektedir. Ancak, 511,3 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 6,98 milyar ABD$ ile daha azdır.

Atmos Enerji'nin Yükümlülüklerine Bir Bakış

En son bilanço verilerine odaklandığımızda, Atmos Energy'nin 12 ay içinde vadesi dolacak 1,17 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 11,2 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 511,3 milyon ABD$ nakit ve 646,4 milyon ABD$ vadesi 12 ay içinde dolacak alacakları bulunmaktadır. Yani toplamda nakit ve yakın vadeli alacaklarının toplamından 11,3 milyar ABD$ daha fazla yükümlülüğü bulunmaktadır.

Bu açık, 17,6 milyar ABD$'lık çok önemli piyasa değerine kıyasla oldukça büyüktür, bu nedenle hissedarların Atmos Energy'nin borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Bu durum, şirketin bilançosunu aceleyle desteklemesi gerektiğinde hissedarların büyük ölçüde sulandırılacağını göstermektedir.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Atmos Energy'nin net borcunun FAVÖK'e oranı 3,9'dur ve bu da getirilerini artırmak için oldukça yüksek bir kaldıraç kullandığını göstermektedir. Ancak 8,0'lık yüksek faiz karşılama oranı, bu borcu kolayca ödeyebileceğini gösteriyor. Eğer Atmos Enerji geçen yılki %19'luk FVÖK artışını sürdürebilirse, borç yükünü daha kolay yönetebilecektir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta Atmos Energy'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen EBIT oranına bakmaktır. Son üç yılda Atmos Enerji toplamda önemli ölçüde negatif serbest nakit akışı gördü. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Atmos Energy'nin FVÖK'ü serbest nakit akışına dönüştürme mücadelesi, bilanço gücünü ikinci kez tahmin etmemize neden oldu, ancak dikkate aldığımız diğer veri noktaları nispeten kurtarıcıydı. Özellikle, FVÖK büyüme oranı yeniden canlandırıcı oldu. Ayrıca, Atmos Enerji gibi Gaz Hizmetleri sektörü şirketlerinin genellikle sorunsuz bir şekilde borç kullandığını da belirtmeliyiz. Yukarıda belirtilen faktörleri bir araya getirdiğimizde, Atmos Energy'nin borcunun işletme için bazı riskler oluşturduğunu düşünüyoruz. Dolayısıyla, bu kaldıraç özkaynak getirisini artırsa da, buradan arttığını görmek istemeyiz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Atmos Energy'de tespit ettiğimiz 2 uyarı işaretinin farkında olmalısınız.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyacı olmayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Atmos Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:ATO

Advertisement