David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Atmos Energy Corporation 'ın (NYSE:ATO ) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Tür Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette, pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyelerini değerlendirirken ilk adım, nakit ve borcu birlikte ele almaktır.

Atmos Energy için en son analizimize bakın

Atmos Energy'nin Borcu Ne Kadar?

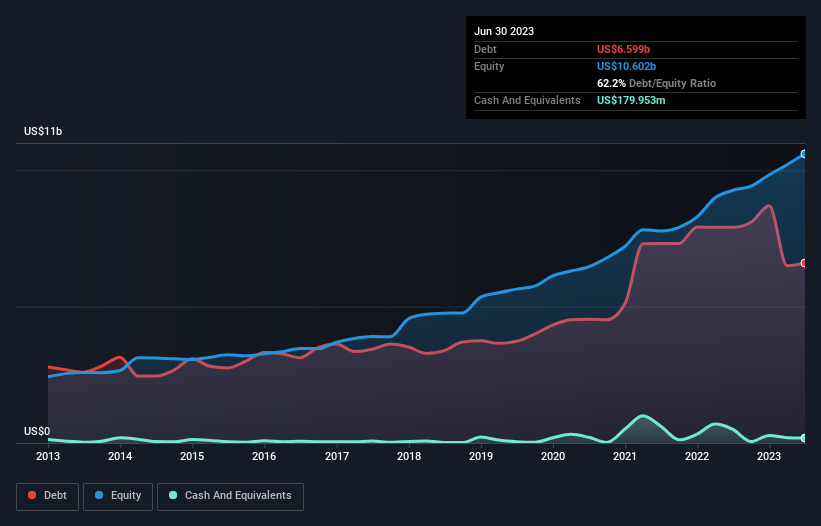

Aşağıda görebileceğiniz gibi, Atmos Energy'nin Haziran 2023'te 6,60 milyar ABD Doları borcu vardı ve bu rakam bir önceki yıl 7,91 milyar ABD Dolarına düşmüştü. Bununla birlikte, 180,0 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 6,42 milyar ABD$ ile daha azdır.

Atmos Enerji'nin Yükümlülüklerine Bir Bakış

En son bilanço verileri, Atmos Energy'nin bir yıl içinde vadesi gelecek 1,03 milyar ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelecek 10,1 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 180,0 milyon ABD$ nakit ve bir yıl içinde vadesi gelecek 330,8 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 10,7 milyar ABD$ daha fazladır.

Bu, 16,7 milyar ABD$'lık devasa piyasa değerine kıyasla bile dağ gibi bir kaldıraç anlamına gelmektedir. Kredi verenlerin bilançoyu desteklemesini talep etmesi halinde, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Atmos Energy'nin net borcunun FAVÖK'e oranı 4,0'dır, bu da getirileri artırmak için oldukça fazla kaldıraç kullandığını göstermektedir. Ancak 7,9'luk yüksek faiz karşılama oranı, bu borcu kolayca servis edebileceğini gösteriyor. Eğer Atmos Enerji geçen yılki %12'lik FVÖK artışını sürdürebilirse, borç yükünü daha kolay yönetebilecektir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta Atmos Energy'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, EBIT'in karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekiyor. Son üç yıl boyunca Atmos Enerji çok fazla nakit yaktı. Bu, büyüme için yapılan harcamaların bir sonucu olsa da, borcu çok daha riskli hale getiriyor.

Bizim Görüşümüz

Atmos Energy'nin FVÖK'ünün serbest nakit akışına dönüşümü bu analizde gerçek bir negatifti, ancak dikkate aldığımız diğer faktörler onu önemli ölçüde daha iyi bir ışık altında bıraktı. Örneğin, FVÖK büyüme oranı nispeten güçlüdür. Ayrıca, Atmos Energy'nin genellikle oldukça defansif olduğu düşünülen Gaz Hizmetleri sektöründe yer aldığını da belirtmek gerekir. Tartışılan tüm faktörleri göz önünde bulundurduğumuzda, Atmos Energy'nin borç kullanımıyla bazı riskler aldığı görülüyor. Dolayısıyla, bu kaldıraç özkaynak getirisini artırsa da, buradan arttığını görmek istemeyiz. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Örnek olarak: Atmos Energy için dikkat etmeniz gereken 3 uyarı işareti tespit ettik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Atmos Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.