Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Görünen o ki akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Atmos Energy Corporation 'ın(NYSE:ATO) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmeyi yüksek getiri oranlarında yeniden yatırım yapma kabiliyetiyle değiştirdiğinde, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç seviyelerini değerlendirirken ilk adım, nakit ve borcunu birlikte ele almaktır.

Atmos Energy için en son analizimize bakın

Atmos Energy'nin Borcu Ne Kadar?

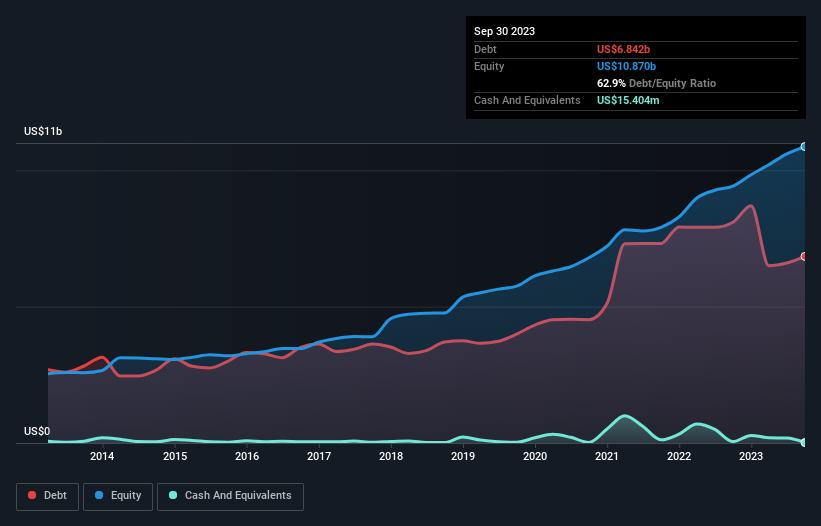

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Atmos Energy'nin Eylül 2023 sonunda 6,84 milyar ABD doları borcu olduğunu ve bir yıl içinde 8,10 milyar ABD dolarından azaldığını göstermektedir. Ve çok fazla nakdi yok, bu yüzden net borcu yaklaşık aynı.

Atmos Energy'nin Bilançosu Ne Kadar Sağlıklı?

En son bilançosuna göre Atmos Energy'nin vadesi bir yıl içinde dolacak 1,35 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 10,3 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 15,4 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 342,6 milyon ABD$ alacağı bulunmaktadır. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 11,3 milyar ABD Doları daha fazladır.

Bu, 17,1 milyar ABD$'lık devasa piyasa değerine kıyasla bile dağ gibi bir kaldıraç anlamına gelmektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Atmos Energy'nin net borcunun FAVÖK'e oranı 4,1'dir, bu da getirileri artırmak için oldukça fazla kaldıraç kullandığını göstermektedir. Ancak 8,3'lük yüksek faiz karşılama oranı, bu borcu kolayca servis edebileceğini gösteriyor. Eğer Atmos Enerji geçen yılki %16'lık FVÖK artışını sürdürebilirse, borç yükünü daha kolay yönetebilecektir. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Atmos Energy'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletmenin borcunu ödeyebilmesi için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Atmos Enerji toplamda önemli ölçüde negatif serbest nakit akışı gördü. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Atmos Energy'nin FVÖK'ü serbest nakit akışına dönüştürme mücadelesi, bilanço gücünü ikinci kez tahmin etmemize neden oldu, ancak dikkate aldığımız diğer veri noktaları nispeten kurtarıcıydı. Ancak iyi tarafından bakacak olursak, FVÖK'ünü büyütme kabiliyeti hiç de fena değil. Ayrıca, Atmos Energy'nin genellikle oldukça savunmacı olduğu düşünülen Gaz Hizmetleri sektöründe yer aldığını da belirtmek gerekir. Yukarıda bahsedilen faktörleri bir araya getirdiğimizde, Atmos Energy'nin borcunun işletme için bazı riskler oluşturduğunu düşünüyoruz. Bu borç getirileri artırabilecek olsa da, şirketin şu anda yeterli kaldıraca sahip olduğunu düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin - Atmos Energy'nin farkında olmanız gerektiğini düşündüğümüz 2 uyarı işareti var.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Atmos Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.