Advertisement

Model N, Inc. (NYSE:MODN) İlk Çeyrek Kazançlarını Açıkladı: Analistler Hisse Senedi Hakkındaki Fikirlerini Değiştirdi mi?

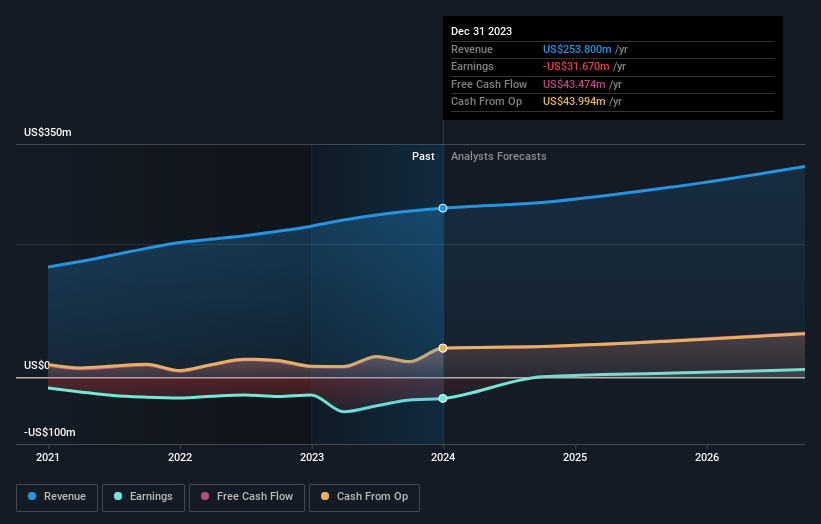

Bir hafta önce Model N, Inc.(NYSE:MODN), potansiyel olarak hisse senedinin yeniden değerlenmesine yol açabilecek güçlü bir çeyrek rakamları seti ile ortaya çıktı. Sonuçlar genel olarak sağlamdı ve gelirler 63 milyon ABD doları ile analist tahminlerinden %2,1 daha iyi geldi. Daha yüksek gelirler, hisse başına 0,05 ABD$ ile analistlerin beklediğinden %2,1 daha düşük olan yasal zararın da önemli ölçüde azalmasına neden oldu. Kazançlar, bir şirketin performansını izleyebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Bu nedenle, gelecek yıl için neler olabileceğini görmek için en son kazanç sonrası yasal konsensüs tahminlerini topladık.

Model N için en son analizimize göz atın

Son sonuçların ardından, Model N'yi takip eden on bir analist 2024 yılında 262,2 milyon ABD$ gelir elde edileceğini tahmin ediyor. Bu rakamın gerçekleşmesi halinde, son 12 aya kıyasla gelirlerde %3,3'lük bir iyileşme kaydedilmiş olacak. Model N'nin ayrıca hisse başına 0,017 ABD$ yasal kazançla kâra geçmesi bekleniyor. Bu kazanç duyurusundan önce analistler 2024 yılında 262,1 milyon ABD$ gelir ve hisse başına 0,015 ABD$ zarar öngörüyorlardı. Gelir görünümünde ciddi bir değişiklik olmamasına rağmen, analistler önceki zarar tahminlerine kıyasla gelecek yıl kar tahmin ederek kazanç tahminlerini kesinlikle artırdılar. Dolayısıyla, konsensüs Model N konusunda önemli ölçüde daha fazla yükselişe geçmiş gibi görünüyor.

Konsensüs fiyat hedefi olan 31,00 ABD Dolarında önemli bir değişiklik olmamıştır, bu da hisse başına kazanç görünümündeki iyileşmenin hisse senedinin değerlemesi üzerinde uzun vadeli olumlu bir etkiye sahip olmak için yeterli olmadığını göstermektedir. Fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından öne sürülen fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi, işletme için olası sonuçlar hakkında farklı bir görüşe işaret edebilir. Şu anda, en yükseliş yanlısı analist Model N'yi hisse başına 37,00 ABD Doları olarak değerlendirirken, en düşüş yanlısı 25,00 ABD Doları olarak fiyatlandırıyor. Bu, tahminlerde hala biraz çeşitlilik olduğunu gösteriyor, ancak analistler hisse senedi konusunda tamamen bölünmüş gibi görünmüyor, sanki bu bir başarı veya başarısızlık durumu olabilirmiş gibi.

Bu tahminler hakkında daha fazla bilgi edinmenin bir yolu, hem geçmiş performansla hem de aynı sektördeki diğer şirketlerin performansıyla nasıl karşılaştırıldıklarına bakmaktır. Model N'nin gelir artışının yavaşlamasının beklendiğini, 2024 sonuna kadar öngörülen yıllık %4,4'lük büyüme oranının son beş yıldaki yıllık %13'lük tarihsel büyümenin oldukça altında olduğunu vurgulamak isteriz. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yılda %13 oranında artacağı tahmin ediliyor. Dolayısıyla, gelir artışının yavaşlaması beklenirken, daha geniş bir sektörün de Model N'den daha hızlı büyümesinin beklendiği oldukça açık.

Sonuç

Buradan çıkarılması gereken en önemli sonuç, analistlerin Model N'nin zarar edeceği yönündeki önceki beklentilere kıyasla artık gelecek yıl kârlı olmasını bekliyor olmaları. Artı olarak, gelir tahminlerinde büyük bir değişiklik olmadı; ancak tahminler sektörün genelinden daha kötü performans göstereceklerini ima ediyor. Son tahminlerin fiyat hedeflerini etkilemeye yetmemesi nedeniyle konsensüs fiyat hedefi 31,00 ABD$ seviyesinde sabit kaldı.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Model N için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Model N için dikkate almanız gereken 2 uyarı işareti bulduğumuzu da belirtmekte fayda var.

Valuation is complex, but we're here to simplify it.

Discover if Model N might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:MODN

Advertisement