Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu güzel bir şekilde ifade etmiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. HubSpot, Inc.(NYSE:HUBS) şirketinin işinde borç kullandığını görebiliyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç yalnızca bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

HubSpot için en son analizimize bakın

HubSpot Ne Kadar Borç Taşıyor?

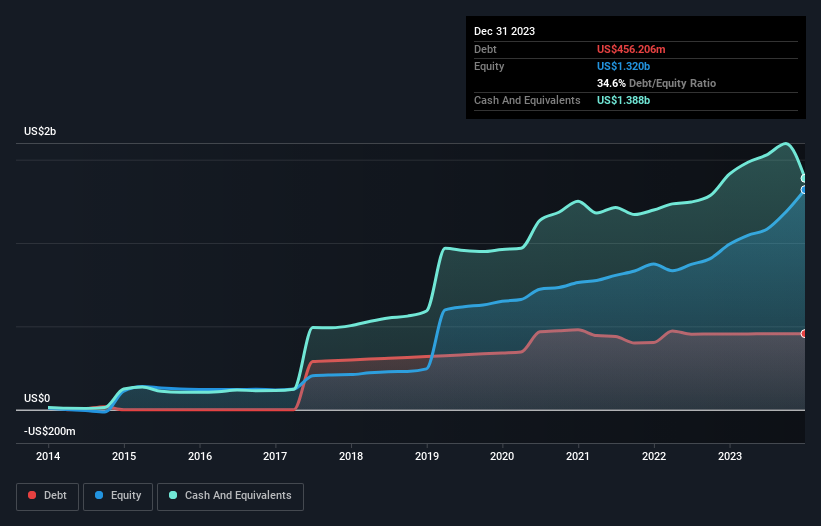

Aşağıda görebileceğiniz gibi, HubSpot'un Aralık 2023'te 456,2 milyon ABD Doları borcu vardı, bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, bilançosu 1,39 milyar ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 932,0 milyon ABD doları net nakde sahip.

HubSpot'un Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, HubSpot'un bir yıl içinde ödenmesi gereken 956,2 milyon ABD$ tutarında yükümlülüğü ve bundan sonra ödenmesi gereken 795,0 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 1,39 milyar ABD$ nakit ve bir yıl içinde ödenmesi gereken 295,3 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 67,7 milyon ABD$ daha fazladır.

Bu durum HubSpot'un bilançosunun oldukça sağlam göründüğünü gösteriyor, çünkü toplam yükümlülükleri likit varlıklarına hemen hemen eşit. Dolayısıyla, 30,4 milyar ABD doları değerindeki şirketin nakit sıkıntısı çektiğini düşünmek zor olsa da, yine de bilançosunun izlenmeye değer olduğunu düşünüyoruz. Kayda değer yükümlülüklerine rağmen, HubSpot net nakde sahiptir, bu nedenle ağır bir borç yüküne sahip olmadığını söylemek doğru olur! Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak HubSpot'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

HubSpot geçen yıl EBIT düzeyinde kârlı değildi, ancak gelirini %25 artırarak 2,2 milyar ABD dolarına çıkarmayı başardı. Şansımız yaver giderse şirket kârlılığa giden yolda büyüyebilecek.

Peki HubSpot Ne Kadar Riskli?

HubSpot faiz ve vergi öncesi kâr (FVÖK) düzeyinde zarar etse de, 251 milyon ABD doları tutarında pozitif serbest nakit akışı yaratmıştır. Bu nedenle, net nakit durumu göz önüne alındığında, hissenin yakın vadede çok riskli olduğunu düşünmüyoruz. HubSpot hissedarları için iyi haber, gelir artışının güçlü olması ve gerektiğinde sermaye artırımını kolaylaştırmasıdır. Ancak yine de biraz riskli olduğunu düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, HubSpot'ta tespit ettiğimiz 1 uyarı işaretinin farkında olmalısınız.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

If you're looking to trade HubSpot, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if HubSpot might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.