AVITA Medical, Inc. şirketinin (NASDAQ:RCEL) Fiyatı Doğru Ancak Hisseler %39 Roketlendikten Sonra Büyüme Yetersiz

AVITA Medical, Inc.(NASDAQ:RCEL) hisseleri, halihazırda güçlü bir performans göstermesine rağmen, son otuz günde %39'luk bir kazançla güçlenmeye devam ediyor. Biraz daha geriye baktığımızda, hissenin son bir yılda %85 artış gösterdiğini görmek cesaret verici.

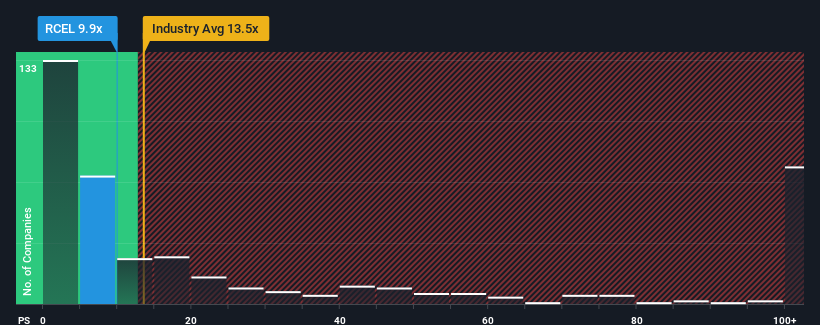

Fiyattaki sert sıçramaya rağmen, ABD'de Biyoteknoloji sektöründeki tüm şirketlerin neredeyse yarısının 13,5x'ten daha yüksek P/S oranlarına sahip olduğu ve 57x'ten daha yüksek P/S oranlarının bile sıra dışı olmadığı düşünüldüğünde, AVITA Medical şu anda 9,9x'lik fiyat-satış (veya "P/S") oranıyla hala alım sinyalleri veriyor olabilir. Bununla birlikte, P/S'nin düşürülmesinin rasyonel bir temeli olup olmadığını belirlemek için biraz daha derine inmemiz gerekiyor.

AVITA Medical için son analizimizi görüntüleyin

AVITA Medical Nasıl Performans Gösteriyor?

Son zamanlarda AVITA Medical'in gelirleri diğer şirketlerin çoğundan daha hızlı arttığı için avantajlı olmuştur. Belki de piyasa gelecekteki gelir performansının düşmesini bekliyor ve bu da F/K'yı baskı altında tutuyor. Şirketten hoşlanıyorsanız, durumun böyle olmamasını umuyor olabilirsiniz, böylece potansiyel olarak gözden düşmüşken bir miktar hisse senedi alabilirsiniz.

Analistlerin ileriye dönük tahminlerini görmek isterseniz, AVITA Medical hakkındakiücretsiz raporumuza göz atmalısınız.AVITA Medical'in Gelir Artışı Nasıl Seyrediyor?

AVITA Medical'in P/S oranı, yalnızca sınırlı büyüme göstermesi ve daha da önemlisi sektörden daha kötü performans göstermesi beklenen bir şirket için tipik olacaktır.

Gelir artışının son yılını gözden geçirecek olursak, şirket %42'lik müthiş bir artış kaydetti. Sevindirici bir şekilde, son 12 aylık büyüme sayesinde gelirler üç yıl öncesine kıyasla toplamda %182 oranında artmıştır. Buna göre, hissedarlar bu orta vadeli gelir artışı oranlarını kesinlikle memnuniyetle karşılayacaktır.

Görünüşe bakacak olursak, şirketi izleyen dokuz analistin tahminlerine göre önümüzdeki üç yılda yıllık %43'lük bir büyüme kaydedilmesi bekleniyor. Sektörün yıllık %228 büyüme göstereceği tahmin edilirken, şirket daha zayıf bir gelir sonucu için konumlanmış durumda.

Bu durum göz önünde bulundurulduğunda, AVITA Medical'in F/K'sının neden sektördeki emsallerinin gerisinde kaldığı anlaşılıyor. Görünüşe göre birçok hissedar, şirket potansiyel olarak daha az müreffeh bir geleceğe bakarken elde tutma konusunda rahat değildi.

AVITA Medical'in F/K'sı Yatırımcılar İçin Ne Anlama Geliyor?

AVITA Medical'in hisse senedi fiyatı son zamanlarda yükseldi, ancak F/K'sı hala mütevazı. Genel olarak tercihimiz, fiyat-satış oranının kullanımını piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü belirlemekle sınırlamaktır.

AVITA Medical'in düşük F/K oranını, tahmin edilen büyümesinin beklendiği gibi sektörün genelinden daha düşük olması nedeniyle koruduğunu tespit ettik. Hissedarların şirketin gelir beklentilerine ilişkin kötümserliği, düşük F/K'ya katkıda bulunan ana unsur gibi görünüyor. Gelecekte F/K'nın daha da yükselmesini haklı çıkarmak için şirketin talihinin değişmesi gerekecek.

Yatırım yapmadan önce göz önünde bulundurulması gereken başka hayati risk faktörleri de vardır ve AVITA Medical için bilmeniz gereken 1 uyarı işareti keşfettik.

Geçmişte kazançlarını sağlam bir şekilde artıran şirketler ilginizi çekiyorsa, güçlü kazanç artışı ve düşük F/K oranlarına sahip diğer şirket lerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if AVITA Medical might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.