Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite risk ile eş anlamlı olmaktan uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Ultragenyx Pharmaceutical Inc.(NASDAQ:RARE) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Ultragenyx Pharmaceutical için en son analizimize göz atın

Ultragenyx Pharmaceutical'ın Borcu Nedir?

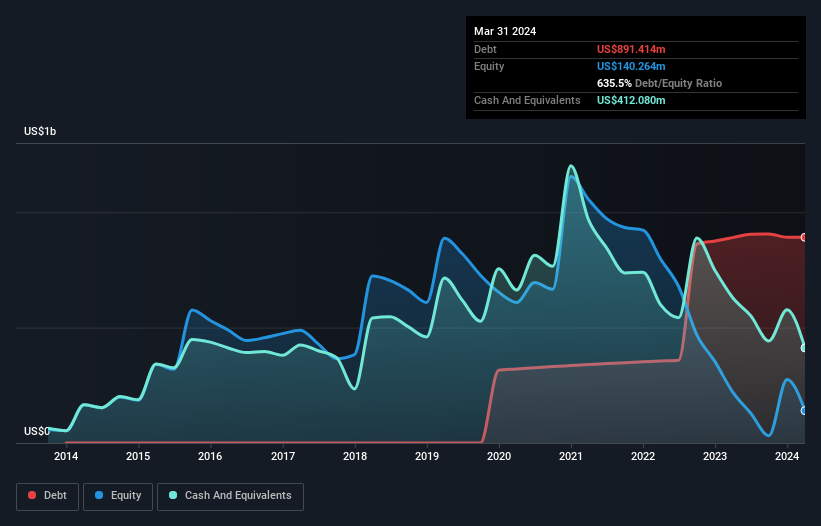

Aşağıda görebileceğiniz gibi, Ultragenyx Pharmaceutical'ın Mart 2024'te 891,4 milyon ABD Doları borcu vardı, bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak, 412,1 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 479,3 milyon ABD$ ile daha azdır.

Ultragenyx Pharmaceutical'ın Bilançosu Ne Kadar Sağlıklı?

En son bilançodan Ultragenyx Pharmaceutical'ın bir yıl içinde vadesi gelen 245,6 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 921,2 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 412,1 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 100,5 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 654,3 milyon ABD$ daha fazladır.

Ultragenyx Pharmaceutical'ın piyasa değerinin 3,41 milyar ABD doları olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var. Borçlar hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Ultragenyx Pharmaceutical'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlardır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ultragenyx Pharmaceutical, faiz ve vergi öncesi kazanç bildirmemesine rağmen, 12 ay boyunca %15'lik bir kazançla 443 milyon ABD$ gelir bildirdi. Bu büyüme oranı bizim zevkimize göre biraz yavaş, ancak bir dünya yaratmak için her türden insan gerekir.

Caveat Emptor

Ultragenyx Pharmaceutical son on iki ayda faiz ve vergi öncesi kar (FVÖK) zararı üretti. FVÖK zararı 580 milyon ABD doları olarak gerçekleşmiştir. Yukarıda belirtilen yükümlülüklerle birlikte düşünüldüğünde, şirketin bu kadar çok borç kullanması gerektiği konusunda bize pek güven vermiyor. Açıkçası, zaman içinde iyileştirilebilecek olsa da, bilançonun uygunluktan uzak olduğunu düşünüyoruz. Bir başka ihtiyat nedeni de şirketin son on iki ayda 544 milyon ABD Doları negatif serbest nakit akışı yaratmış olmasıdır. Bu yüzden hisseyi çok riskli bulduğumuzu söylemek yeterli olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde, her şirket bilanço dışında var olan riskler içerebilir. Örnek olarak: Ultragenyx Pharmaceutical için bilmeniz gereken 4 uyarı işareti tespit ettik ve bunlardan 1 tanesi göz ardı edilemez.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if Ultragenyx Pharmaceutical might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.