Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Görünen o ki akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Celcuity Inc. şirketinin(NASDAQ:CELC) bilançosunda borç bulunduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

Celcuity için en son analizimize göz atın

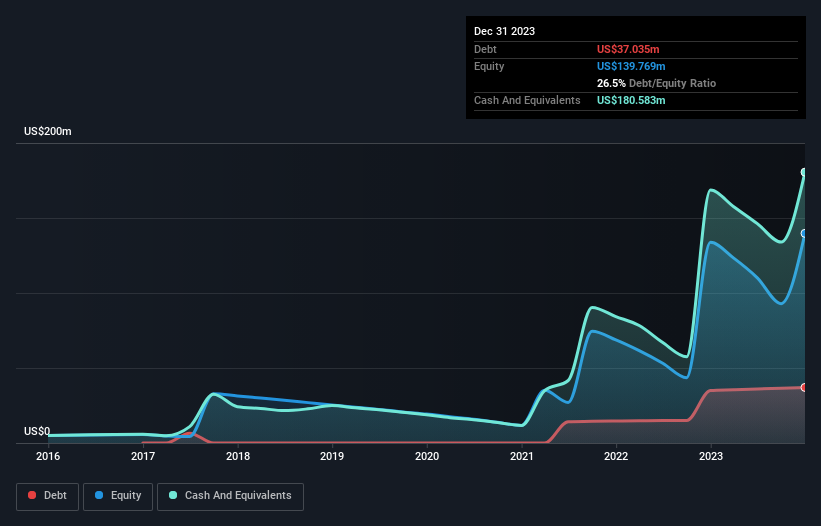

Celcuity'nin Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Aralık 2023 sonunda Celcuity'nin bir yıl önceki 35,0 milyon ABD dolarından 37,0 milyon ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ancak, bunu dengeleyen 180,6 milyon ABD doları nakit var ve bu da 143,5 milyon ABD doları net nakde yol açıyor.

Celcuity'nin Bilançosu Ne Kadar Sağlıklı?

En son bilançodan Celcuity'nin bir yıl içinde vadesi gelen 14,2 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 37,3 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 180,6 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 38,3 bin ABD$ değerinde alacakları bulunmaktadır. Yani aslında toplam yükümlülüklerinden 129,2 milyon ABD Doları daha fazla likit varlığa sahiptir.

Celcuity'nin bilançosunda bol miktarda likidite olduğunu görmek güzel, bu da yükümlülüklerin muhafazakâr bir şekilde yönetildiğini gösteriyor. Kolaylıkla yeterli kısa vadeli likiditeye sahip olduğu göz önüne alındığında, kredi verenleriyle herhangi bir sorun yaşayacağını düşünmüyoruz. Kısaca ifade etmek gerekirse, Celcuity net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak nihayetinde Celcuity'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Celcuity'nin önemli bir işletme geliri olmadığından, hissedarlar parası bitmeden önce harika bir yeni ürün bulmasını umuyor olabilir.

Peki Celcuity Ne Kadar Riskli?

Zarar eden şirketlerin genel olarak kârlı olanlardan daha riskli olduğundan şüphemiz yok. Celcuity'nin geçen yıl faiz ve vergi öncesi kâr (FVÖK) zararı olduğunu da not ediyoruz. Gerçekten de, bu süre içinde 54 milyon ABD$ nakit tüketmiş ve 64 milyon ABD$ zarar etmiştir. Ancak bilançosunda 143,5 milyon ABD doları bulunması kurtarıcı oldu. Bu da iki yıldan daha uzun bir süre mevcut oranda harcama yapmaya devam edebileceği anlamına geliyor. Genel olarak, bilançosu şu anda aşırı riskli görünmüyor, ancak pozitif serbest nakit akışını görene kadar her zaman temkinli davranıyoruz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin Celcuity'de bilmeniz gerektiğini düşündüğümüz 3 uyarı işareti (ve göz ardı edilemeyecek 1 işaret ) bulunmaktadır.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if Celcuity might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:CELC

Advertisement