Advertisement

Kazanç Güncellemesi: trivago N.V. (NASDAQ:TRVG) İlk Çeyrek Sonuçlarını Açıkladı ve Analistler Tahminlerini Güncelliyor

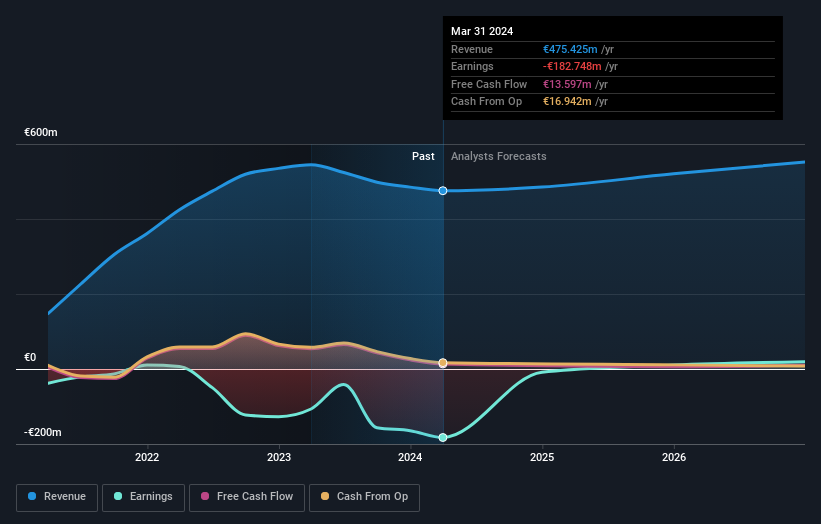

Bildiğiniz gibi, trivago N.V.(NASDAQ:TRVG) kısa süre önce üç aylık rakamlarını bildirdi. 101 milyon Avro tutarındaki gelirler tahminlerin %4,1 altında kaldı. Yasal kayıplar ise nispeten parlak bir noktaydı; hisse başına 0,02 Avro'luk kayıp, analistlerin beklediğinden %74 gibi önemli bir oranda daha düşük geldi. Kazançlar, bir şirketin performansını izleyebildikleri, analistlerin gelecek yıl için tahminlerine bakabildikleri ve şirkete yönelik duyarlılıkta bir değişiklik olup olmadığını görebildikleri için yatırımcılar için önemli bir zamandır. Bu sonuçların ardından analistlerin kazanç modellerini değiştirip değiştirmediğini görmek için en son yasal tahminleri bir araya getirdik.

trivago için son analizimize bakın

Son sonuçların ardından, trivago'nun dokuz analisti 2024 yılında 485,1 milyon Avro gelir elde edileceğini tahmin ediyor. Bu, son 12 aya kıyasla gelirde %2,0'lık mütevazı bir iyileşme anlamına geliyor. Hisse başına zararın yakın gelecekte büyük ölçüde azalması ve %94 daralarak 0,16 Avroya düşmesi bekleniyor. Bu kazanç duyurusundan önce analistler 2024 yılında 493,8 milyon Avro gelir ve hisse başına 0,13 Avro zarar öngörüyordu. Bu yılki gelir tahminleri sabit kalırken, hisse başına zarar beklentilerinde de büyük bir artış oldu ve bu da konsensüsün hisse senedi hakkında biraz karışık bir görüşe sahip olduğunu gösteriyor.

Sonuç olarak, 2,73 ABD$'lık konsensüs fiyat hedefinde önemli bir değişiklik olmadı ve analistler, daha yüksek tahmini kayıplara rağmen işletmenin beklentiler doğrultusunda performans gösterdiğini dolaylı olarak teyit etti. Aykırı görüşlerin ortalamadan ne kadar farklı olduğunu değerlendirmek için analist tahminlerinin aralığına bakmak da öğretici olabilir. Şu anda, en yükselişteki analist trivago'ya hisse başına 3,50 ABD doları değer biçerken, en düşüşteki analist 2,23 ABD doları fiyat veriyor. Hisse senedi hakkında kesinlikle bazı farklı görüşler var, ancak tahmin aralığı bize göre durumun öngörülemez olduğunu ima edecek kadar geniş değil.

Bu tahminler ilgi çekicidir, ancak tahminlerin hem trivago'nun geçmiş performansıyla hem de aynı sektördeki emsalleriyle nasıl karşılaştırıldığını görmek için biraz daha genel hatlar çizmek faydalı olabilir. Bu tahminlerde öne çıkan bir husus, trivago'nun gelecekte geçmişte olduğundan daha hızlı büyüyeceğinin tahmin edilmesidir; gelirlerin 2024 sonuna kadar yıllık %2,7 büyüme göstermesi beklenmektedir. Bu gerçekleştiği takdirde, son beş yıldaki yıllık %12'lik düşüşten çok daha iyi bir sonuç olacaktır. Buna karşın, verilerimiz benzer sektördeki diğer şirketlerin (analist kapsamındaki) gelirlerinin yılda %10 artacağını öngörmektedir. Dolayısıyla, trivago'nun gelir büyümesinin iyileşmesi beklense de, yine de sektörden daha yavaş büyümesi bekleniyor.

Alt Çizgi

Buradan çıkarılması gereken en önemli sonuç, analistlerin gelecek yıl için hisse başına zarar tahminlerini yükseltmiş olmalarıdır. Neyse ki analistler gelir tahminlerini de teyit ederek beklentiler doğrultusunda ilerlediğini gösterdiler. Ancak verilerimiz, Trivago'nun gelirlerinin sektör genelinden daha kötü bir performans göstermesinin beklendiğini ortaya koyuyor. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemli. Simply Wall St'de, trivago için 2026 yılına kadar uzanan bir dizi analist tahminimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Ayrıca trivago Yönetim Kurulu ve CEO ücretleri, şirketteki görev süreleri ve içeriden birilerinin hisse senedi alıp almadığına ilişkin genel bir değerlendirmeyi de burada bulabilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if trivago might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:TRVG

Advertisement