Kazanç Bülteni: İşte Analistlerin trivago N.V. (NASDAQ:TRVG) Fiyat Hedefini 3,54 ABD Dolarına İndirmelerinin Nedenleri

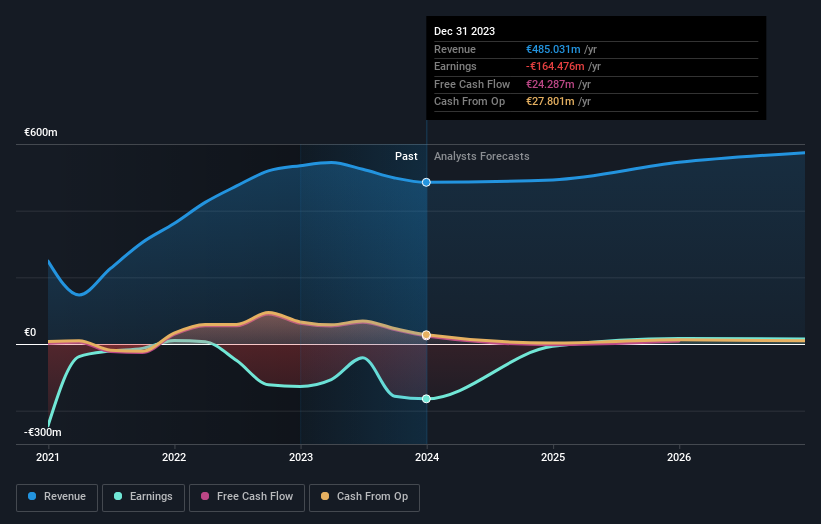

trivago N.V.(NASDAQ:TRVG) geçen hafta en son yıllık sonuçlarını açıkladı ve bu da yatırımcıların işletmenin beklentiler doğrultusunda performans gösterip göstermediğini görmeleri için iyi bir zaman. Gelirler 485 milyon Avro ile beklentiler doğrultusunda gerçekleşirken, yasal zarar hisse başına 2,40 Avro'ya yükseldi. Bu dönem yatırımcılar için önemli bir dönemdir, çünkü bir şirketin raporundaki performansını takip edebilir, uzmanların gelecek yıl için tahminlerine bakabilir ve işletmeye yönelik beklentilerde herhangi bir değişiklik olup olmadığını görebilirler. Bunu akılda tutarak, analistlerin gelecek yıl için ne beklediklerini görmek için en son yasal tahminleri bir araya getirdik.

Trivago için en son analizimize bakın

Geçen haftaki kazanç raporunun ardından, trivago'nun dokuz analisti 2024 gelirlerinin yaklaşık olarak son 12 ay ile aynı doğrultuda 492,4 milyon Avro olacağını tahmin ediyor. Hisse başına yasal zararın ise patlama yaparak hisse başına 0,11 Avroya ulaşması bekleniyor. Oysa son kazançlardan önce analistler 2024 yılında 517,3 milyon Avro gelir ve 0,058 Avro hisse başına kazanç (EPS) bekliyorlardı. Analistler, gelir tahminlerinde küçük bir düşüş uygulayarak ve kazanç görünümünü kardan zarara indirerek trivago hakkında ani bir geri dönüş yaptı.

Ortalama fiyat hedefi %16 düşüşle 3,54 ABD dolarına gerileyerek, hisse başına kazançtaki düşüşün Trivago'nun değerlemesi için öncü bir gösterge olduğuna işaret ediyor. Ancak tek bir fiyat hedefine sabitlenmek akıllıca olmayabilir, çünkü konsensüs hedefi analist fiyat hedeflerinin ortalamasıdır. Sonuç olarak, bazı yatırımcılar şirketin değerlemesi konusunda farklı görüşler olup olmadığını görmek için tahmin aralığına bakmayı sever. En iyimser trivago analisti hisse başına 6,41 ABD doları fiyat hedefine sahipken, en kötümseri 2,25 ABD doları değer biçiyor. Gördüğünüz gibi, tahmin aralığı oldukça geniş ve en düşük değerleme en iyimser tahminin yarısından daha az, bu da analistlerin bu işletmenin nasıl performans göstereceğini düşündükleri konusunda bazı güçlü görüş ayrılıkları olduğunu gösteriyor. Sonuç olarak, bu geniş tahmin aralığının bir ortalaması olan konsensüs fiyat hedefine göre karar vermek iyi bir fikir olmayabilir.

Elbette, bu tahminlere bakmanın bir başka yolu da onları sektörün kendi bağlamına yerleştirmektir. Ayrıca, 2024'ün sonuna kadar sabit kalan tahminlerle birlikte, gelirin azaldığı yılların sona ermiş gibi göründüğünü de belirtmek gerekir. Tarihsel olarak bakıldığında, trivago'nun cirosu son beş yılda yıllık yaklaşık %15 oranında küçülmüştür. Buna karşılık, verilerimiz benzer sektördeki diğer şirketlerin (analist kapsamındaki) gelirlerinin yılda %9,8 oranında artacağını öngörmektedir. Trivago'nun gelirlerinin iyileşmesi beklense de, sektörün genelinden daha yavaş büyümesi bekleniyor gibi görünüyor.

Alt Çizgi

Bizim için en önemli gelişme, trivago için tahminlerin gelecek yıl kârdan zarara düşmesi oldu. Ne yazık ki, gelir tahminlerini de düşürdüler ve verilerimiz daha geniş sektöre kıyasla düşük performansa işaret ediyor. Yine de, hisse başına kazanç, işletmenin içsel değeri için daha önemlidir. Ayrıca, analistler fiyat hedeflerini de düşürerek, son haberlerin işletmenin içsel değeri hakkında daha fazla kötümserliğe yol açtığını öne sürdüler.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Trivago için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Çok fazla umut tacirliği yapmak istemiyoruz, ancak trivago için dikkat etmeniz gereken 1 uyarı işareti de bulduk.

Valuation is complex, but we're here to simplify it.

Discover if trivago might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.