Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Marathon Petroleum Corporation 'ın (NYSE:MPC ) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak veya kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç seviyelerini değerlendirirken ilk adım nakit ve borcu birlikte ele almaktır.

Marathon Petroleum için en son analizimize göz atın

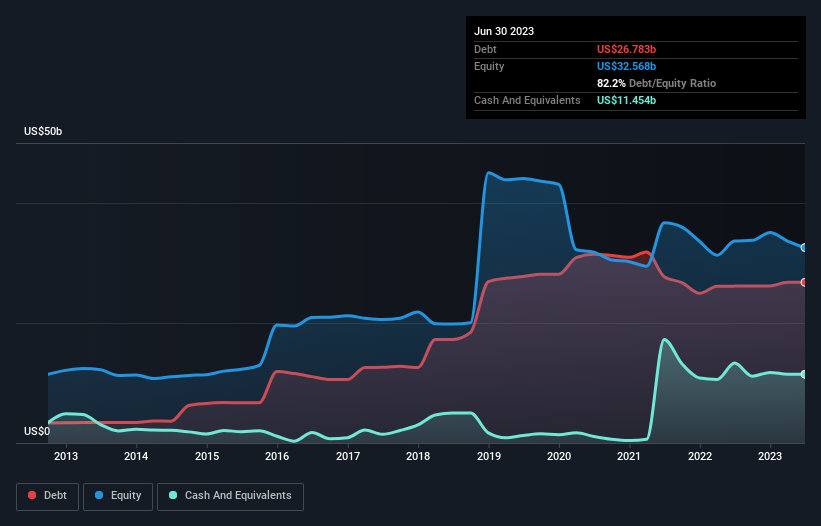

Marathon Petroleum'un Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Marathon Petroleum'un Haziran 2023 itibarıyla 26,8 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, bunu dengeleyen 11,5 milyar ABD doları nakit var ve bu da yaklaşık 15,3 milyar ABD doları net borca yol açıyor.

Marathon Petroleum'un Bilançosu Ne Kadar Sağlıklı?

Son bilanço verileri Marathon Petroleum'un bir yıl içinde ödenmesi gereken 17,5 milyar ABD Doları tutarında yükümlülüğü ve bu süreden sonra ödenmesi gereken 36,4 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 11,5 milyar ABD Doları nakit ve bir yıl içinde vadesi gelecek 10,3 milyar ABD Doları değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 32,1 milyar ABD Doları daha fazladır.

Bu çok fazla gibi görünse de, Marathon Petroleum'un 61,7 milyar ABD doları gibi büyük bir piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırarak bilançosunu güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Marathon Petroleum'un net borcunun FAVÖK'e oranı yalnızca 0,75 gibi düşük bir seviyededir. Ve FAVÖK'ü, büyüklüğünün 20,7 katı olan faiz giderini kolayca karşılamaktadır. Dolayısıyla, süper muhafazakâr borç kullanımı konusunda oldukça rahatız. Bunun da ötesinde, Marathon Petroleum son on iki ayda FVÖK'ünü %33 oranında artırdı ve bu büyüme borçla başa çıkmayı kolaylaştıracak. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Marathon Petroleum'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletmenin borcunu ödeyebilmesi için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Marathon Petroleum, FVÖK'ünün %83'ü kadar serbest nakit akışı kaydetmiştir ki bu oran genellikle beklediğimizden daha yüksektir. Bu durum, arzu edildiği takdirde borç ödemek için iyi bir pozisyon oluşturuyor.

Bizim Görüşümüz

İyi haber şu ki, Marathon Petroleum'un faiz giderlerini FVÖK ile karşılama becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ancak, daha üzücü bir not olarak, toplam yükümlülüklerinin seviyesi bizi biraz endişelendiriyor. Büyük resme baktığımızda, Marathon Petroleum'un borç kullanımının oldukça makul olduğunu düşünüyoruz ve bu konuda endişe duymuyoruz. Sonuçta, makul kaldıraç özkaynak getirisini artırabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, yatırım riskinin tamamı bilançoda yer almaz - bundan çok uzaktır. Marathon Petroleum 'un yatırım analizimizde 2 uyarı işareti gösterdiğini ve bunlardan 1'inin bize çok iyi gelmediğini unutmayın...

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Marathon Petroleum might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:MPC

Advertisement