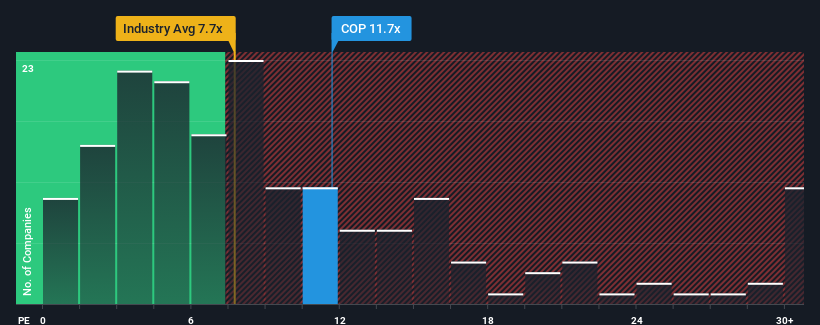

ConocoPhillips (NYSE:COP) 11,7x'lik fiyat/kazanç (ya da "F/K") oranıyla şu anda yükseliş sinyalleri veriyor olabilir, zira ABD'deki şirketlerin neredeyse yarısının F/K oranı 17x'in üzerinde ve hatta 33x'in üzerindeki F/K'lar alışılmadık değil. Bununla birlikte, düşük F/K için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

ConocoPhillips, kazançları diğer şirketlerin çoğundan daha hızlı düştüğü için son zamanlarda zorlanıyor. F/K muhtemelen düşüktür çünkü yatırımcılar bu kötü kazanç performansının hiç iyileşmeyeceğini düşünmektedir. Eğer hala bu işe inanıyorsanız, şirketin kazançlarının düşmemesini tercih edersiniz. Ya da en azından, planınız gözden düşmüşken bir miktar hisse senedi almaksa, kazanç düşüşünün daha da kötüye gitmemesini umarsınız.

ConocoPhillips için son analizimize bakın

Büyüme Düşük F/K ile Uyuşuyor mu?

ConocoPhillips'inki gibi F/K oranlarının makul kabul edilmesi için bir şirketin piyasanın altında performans göstermesi gerektiğine dair doğal bir varsayım vardır.

Geriye dönüp bakıldığında, geçtiğimiz yıl şirketin kâr hanesinde %34'lük sinir bozucu bir düşüş yaşandı. En azından EPS, daha önceki büyüme dönemi sayesinde toplamda üç yıl öncesine göre tamamen geriye gitmemeyi başardı. Buna göre, hissedarlar muhtemelen istikrarsız orta vadeli büyüme oranlarından fazla memnun olmayacaklardır.

Şirketi takip eden analistlere göre, EPS'nin önümüzdeki üç yıl boyunca yılda %2,5 oranında artması bekleniyor. Bu arada, pazarın geri kalanının yılda %12 oranında büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha cazip.

Bunun ışığında, ConocoPhillips'in F/K'sının diğer şirketlerin çoğunun altında olması anlaşılabilir bir durum. Görünüşe göre birçok hissedar, şirket potansiyel olarak daha az müreffeh bir geleceğe bakarken elde tutmaktan rahatsız oldu.

Anahtar Çıkarım

Hisse senedinizi satıp satmamanız gerektiğini belirlemek için tek başına fiyat-kazanç oranını kullanmak mantıklı değildir, ancak şirketin gelecekteki beklentileri için pratik bir rehber olabilir.

ConocoPhillips'in düşük F/K oranını, tahmin edilen büyümesinin beklendiği gibi piyasanın genelinden daha düşük olması nedeniyle koruduğunu tespit ettik. Şu anda hissedarlar, gelecekteki kazançların muhtemelen hoş sürprizler sağlamayacağını kabul ettikleri için düşük F/K'yı kabul ediyorlar. Bu koşullar iyileşmediği sürece, hisse fiyatı için bu seviyelerde bir bariyer oluşturmaya devam edecektir.

Geçit törenine çok fazla yağmur yağdırmak istemiyoruz, ancak ConocoPhillips için dikkat etmeniz gereken 3 uyarı işareti bulduk (1 tanesi biraz endişe verici!).

F/K oranları ilginizi çekiyorsa, güçlü kazanç artışı ve düşük F/K oranlarına sahip diğer şirketlerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if ConocoPhillips might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.