Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - genellikle iflaslarda yer alan - çok önemli bir faktör olduğunu biliyor. Peabody Energy Corporation 'ın(NYSE:BTU) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Peabody Energy için en son analizimize bakın

Peabody Energy Ne Kadar Borç Taşıyor?

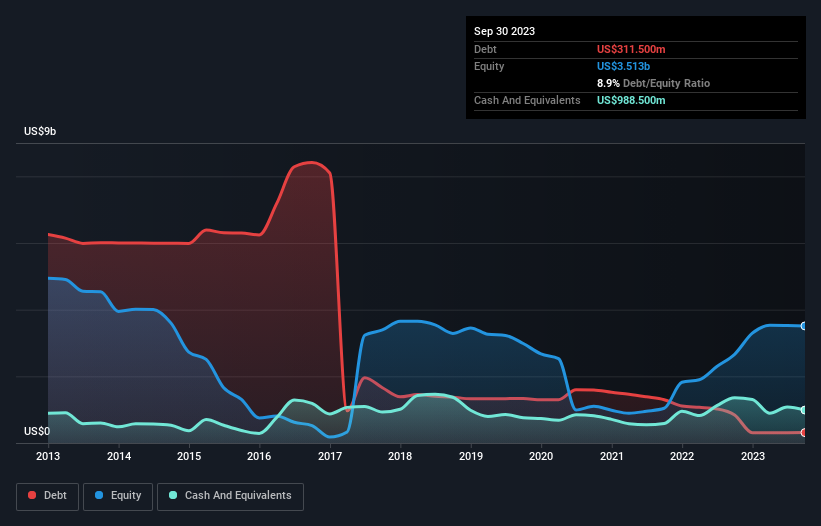

Aşağıda görebileceğiniz gibi, Peabody Energy'nin Eylül 2023 itibarıyla bir önceki yıl 843,5 milyon ABD$ olan borcu 311,5 milyon ABD$'na düşmüştür. Bununla birlikte, bilançosu 988,5 milyon ABD$ nakit tuttuğunu göstermektedir, bu nedenle aslında 677,0 milyon ABD$ net nakde sahiptir.

Peabody Energy'nin Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine baktığımızda, Peabody Energy'nin 12 ay içinde vadesi dolacak 839,5 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 1,37 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 988,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 348,4 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 872,8 milyon ABD Doları daha fazladır.

Bu çok fazla gibi görünse de, Peabody Energy'nin piyasa değeri 3,12 milyar ABD doları olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var. Kayda değer yükümlülüklerine rağmen, Peabody Energy net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

Peabody Energy'nin geçen yıl FVÖK'ünü %23 oranında artırması da olumlu bir gelişme ve bu da ileriye dönük olarak borç ödemelerini kolaylaştıracaktır. Borç seviyeleri analiz edilirken, bilanço başlangıç için bariz bir yerdir. Ancak sonuçta Peabody Energy'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Peabody Energy'nin bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kârını (FVÖK) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borç ihtiyacını hem de borç yönetme kapasitesini etkileyecektir. Son iki yılda Peabody Energy, beklediğimiz gibi, FVÖK'ünün %73'üne denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Özetlemek gerekirse

Peabody Energy'nin yükümlülükleri likit varlıklarından daha fazla olsa da, 677,0 milyon ABD$ tutarında net nakdi de bulunmaktadır. İşin en güzel yanı, bu FVÖK'ün %73'ünü serbest nakit akışına dönüştürerek 1,1 milyar ABD doları getirmiş olmasıdır. Peki Peabody Energy'nin borcu bir risk mi? Bize öyle görünmüyor. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Peabody Energy 'nin yatırım analizimizde 1 uyarı işareti gösterdiğini bilmelisiniz...

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

If you're looking to trade Peabody Energy, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Peabody Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.