Advertisement

Mattel, Inc.(NASDAQ:MAT) hisselerinin piyasası, son zamanlarda zayıf kazançlar açıklamasının ardından fazla hareket etmedi. Analizimiz, karlar yumuşak olsa da, işletmenin temellerinin güçlü olduğunu gösteriyor.

Mattel için son analizimizi görüntüleyin

Mattel'in Kazançlarına Karşı Nakit Akışının İncelenmesi

Bir şirketin kârını serbest nakit akışına (FCF) ne kadar iyi dönüştürdüğünü ölçmek için kullanılan önemli bir finansal oran tahakkuk oranıdır. Basit bir ifadeyle, bu oran net kardan FCF'yi çıkarır ve bu sayıyı şirketin o dönemdeki ortalama işletme varlıklarına böler. Bu oran bize bir şirketin kârının ne kadarının serbest nakit akışıyla desteklenmediğini gösterir.

Bu nedenle, bir şirketin tahakkuk oranının negatif olması aslında iyi bir şey olarak kabul edilirken, tahakkuk oranının pozitif olması kötü bir şeydir. Bu, pozitif tahakkuk oranı hakkında endişelenmemiz gerektiği anlamına gelmez, ancak tahakkuk oranının oldukça yüksek olduğu yerlere dikkat çekmeye değer. Lewellen ve Resutek'in 2014 tarihli bir makalesinden alıntı yapacak olursak, "tahakkukları yüksek olan firmalar gelecekte daha az kârlı olma eğilimindedir".

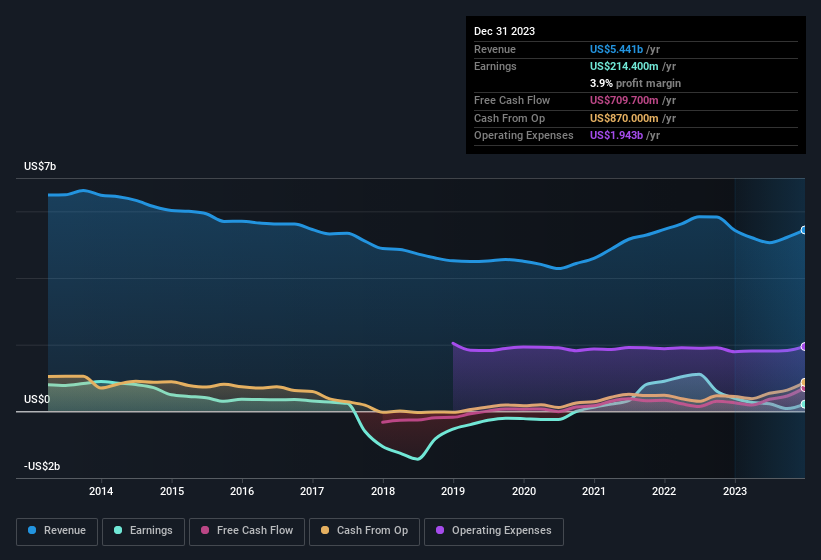

Mattel'in Aralık 2023'e kadar olan yıl için tahakkuk oranı -0,14'tür. Bu nedenle, yasal kazançları serbest nakit akışından çok daha azdı. Aslında, geçen yıl 710 milyon ABD$ tutarında serbest nakit akışı vardı ve bu rakam 214,4 milyon ABD$ tutarındaki yasal kârından çok daha fazlaydı. Mattel hissedarları, serbest nakit akışının son on iki ayda iyileşmesinden kuşkusuz memnun. Bununla birlikte, hikayenin devamı da var. Tahakkuk oranı, en azından kısmen, olağandışı kalemlerin yasal kar üzerindeki etkisini yansıtmaktadır.

Bu durum, analistlerin gelecekteki kârlılık açısından ne tahmin ettiklerini merak etmenize neden olabilir. Neyse ki, tahminlerine dayanarak gelecekteki karlılığı gösteren interaktif bir grafik görmek için buraya tıklayabilirsiniz.

Olağandışı Kalemlerin Kâr Üzerindeki Etkisi

Mattel'in kârı son on iki ayda 78 milyon ABD doları değerindeki olağandışı kalemler nedeniyle azalmış ve bu da olağandışı kalemlerin yansıttığı gibi yüksek nakit dönüşümü sağlamasına yardımcı olmuştur. Bu, bir şirketin kârı azaltan gayri nakdi bir masrafı olduğunda görmeyi beklediğiniz şeydir. Olağandışı kalemlerin şirket kârına mal olduğunu görmek asla iyi bir şey değildir, ancak iyi tarafından bakarsak, işler daha sonra değil de daha çabuk iyileşebilir. Borsada işlem gören binlerce şirketi inceledik ve olağandışı kalemlerin genellikle bir defaya mahsus olduğunu gördük. Sonuçta, muhasebe terminolojisi de tam olarak bunu ifade ediyor. Bu olağandışı giderlerin tekrar ortaya çıkmayacağını varsayarsak, Mattel'in gelecek yıl daha yüksek bir kâr elde etmesini bekleriz, diğer her şey eşit.

Mattel'in Kâr Performansına Bakışımız

Sonuç olarak, Mattel'in hem tahakkuk oranı hem de olağandışı kalemleri, yasal kazançlarının muhtemelen makul ölçüde muhafazakar olduğunu göstermektedir. Tüm bu faktörlere baktığımızda, Mattel'in temel kazanç gücünün en azından yasal rakamların gösterdiği kadar iyi olduğunu söyleyebiliriz. Mattel'i daha derinlemesine incelemek isterseniz, şu anda hangi risklerle karşı karşıya olduğuna da bakabilirsiniz. Analizimizi gerçekleştirirken, Mattel'in 2 uyarı işareti olduğunu ve bunları görmezden gelmenin akıllıca olmayacağını gördük.

Mattel'in kârının doğasını inceledikten sonra, şirket için iyimser olduk. Ancak bir şirket hakkındaki görüşünüzü bildirmenin pek çok başka yolu vardır. Örneğin, birçok kişi yüksek özsermaye karlılığını olumlu işletme ekonomisinin bir göstergesi olarak kabul ederken, diğerleri 'parayı takip etmeyi' ve içeridekilerin satın aldığı hisse senetlerini araştırmayı sever. Sizin adınıza biraz araştırma yapmak gerekse de, yüksek öz sermaye getirisine sahip şirketlerin bu ücretsiz koleksiyonunu veya içeriden kişilerin satın aldığı hisse senetlerinin bu listesini faydalı bulabilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Mattel might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:MAT

Advertisement