Wabash National Corporation Kazançlarını Iskaladı - Ancak Analistler Modellerini Güncelledi

Geçtiğimiz hafta, Wabash National Corporation 'ın(NYSE:WNC) ilk çeyrek sonuçlarını piyasaya açıkladığını görmüş olabilirsiniz. İlk tepkiler olumlu olmadı ve hisseler geçtiğimiz hafta %3,0 düşüşle 24,61 ABD dolarına geriledi. Gelirler 515 milyon ABD$ ile tahminler doğrultusunda gerçekleşirken, hisse başına yasal kazanç analistlerin beklentisinin %16 altında, hisse başına 0,39 ABD$ olarak gerçekleşti. Analistler genellikle her kazanç raporunda tahminlerini güncellerler ve biz de onların tahminlerine bakarak şirket hakkındaki görüşlerinin değişip değişmediğini ya da dikkat edilmesi gereken yeni endişeler olup olmadığını değerlendirebiliriz. Okuyucular, analistlerin son sonuçlardan sonra Wabash National hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnun olacaklardır.

Wabash National için son analizimize göz atın

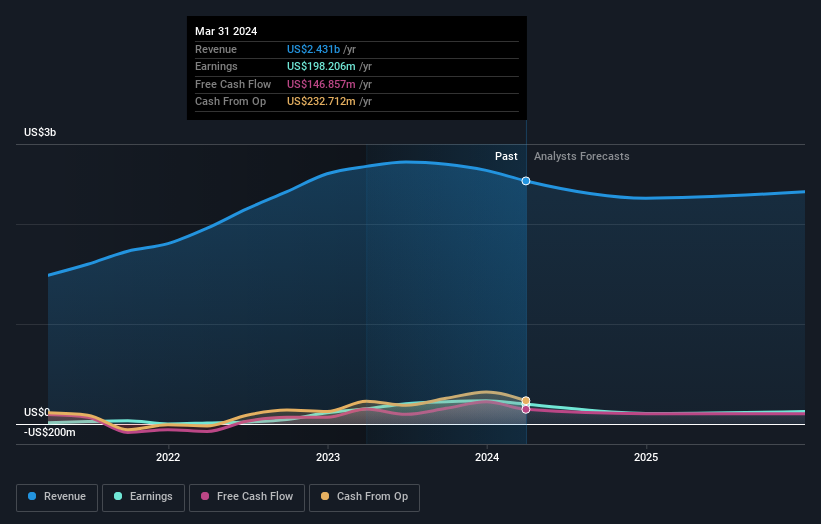

Son sonuçlar dikkate alındığında, Wabash National'ı takip eden üç analistin mevcut konsensüsü 2024 yılında 2,26 milyar ABD$ gelir elde edileceği yönünde. Bu, Wabash National'ın gelirlerinde son 12 ayda %7,1'lik küçük bir düşüş anlamına geliyor. Hisse başına yasal kazancın ise aynı dönemde %50 azalarak 2,20 ABD dolarına düşmesi bekleniyor. Bu rapor öncesinde analistler 2024 yılında 2,26 milyar ABD$ gelir ve 2,22 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Konsensüs analistleri, tahminlerinde büyük bir değişiklik olmadığı için bu sonuçlarda şirkete bakışlarını değiştirecek bir şey görmemiş gibi görünüyor.

Kazanç tahminlerinde anlamlı bir değişiklik olmamasına rağmen konsensüs fiyat hedefi %7,8 artışla 27,67 ABD dolarına yükseldi. Analistler, Wabash National'ın kazançlarının öngörülebilirliğini bir fiyat primi atayarak yansıtıyor olabilirler. Konsensüs fiyat hedefi sadece bireysel analist hedeflerinin bir ortalamasıdır, bu nedenle - temel tahminlerin aralığının ne kadar geniş olduğunu görmek kullanışlı olabilir. Şu anda en yükselişteki analist Wabash National'a hisse başına 30,00 ABD$ değer biçerken, en düşüşteki analist 25,00 ABD$ değer biçiyor. Yine de, bu kadar dar bir tahmin aralığıyla, analistlerin şirketin değerinin ne olduğunu düşündükleri konusunda oldukça iyi bir fikirleri olduğunu gösteriyor.

Şimdi daha büyük resme baktığımızda, bu tahminleri anlamanın yollarından biri, hem geçmiş performansla hem de sektör büyüme tahminleriyle nasıl karşılaştırıldıklarını görmektir. Bu tahminler, 2024 yılı sonuna kadar yıllık %9,3'lük bir düşüşle gelirin yavaşlamasının beklendiğini göstermektedir. Bu, son beş yıldaki %4,5'lik yıllık büyümeden önemli bir düşüşe işaret etmektedir. Bunu, aynı sektördeki diğer şirketlerin toplamda gelirlerinin yılda %3,5 artmasının beklendiğini gösteren verilerimizle karşılaştırın. Dolayısıyla, gelirlerinin azalacağı tahmin edilse de, bu bulutun ardında gümüş bir astar yok - Wabash National'ın daha geniş sektörün gerisinde kalması bekleniyor.

Alt Çizgi

En belirgin sonuç, analistlerin kazanç tahminlerini önceki tahminlere paralel olarak sabit tutmasıyla birlikte, son zamanlarda işletmenin beklentilerinde büyük bir değişiklik olmadığıdır. Neyse ki, analistler gelir tahminlerini de yeniden teyit ederek beklentiler doğrultusunda ilerlediğini gösterdiler. Ancak verilerimiz Wabash National'ın gelirlerinin sektör genelinden daha kötü bir performans göstermesinin beklendiğini ortaya koyuyor. Fiyat hedefinde de güzel bir artış oldu, analistler açıkça işletmenin içsel değerinin iyileştiğini düşünüyorlar.

Bunu akılda tutarak, yatırımcıların işletmenin uzun vadeli gidişatını göz önünde bulundurmasının çok daha önemli olduğunu düşünüyoruz. Wabash National için 2025 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Bir sonraki adımı atmadan önce, Wabash National için ortaya çıkardığımız 3 uyarı işaretini (1 tanesi potansiyel olarak ciddi!) bilmelisiniz.

Valuation is complex, but we're here to simplify it.

Discover if Wabash National might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.