Advertisement

Ducommun Incorporated Analist Tahminlerini Yendi: Konsensüsün Bu Yıl İçin Ne Tahmin Ettiğini Görün

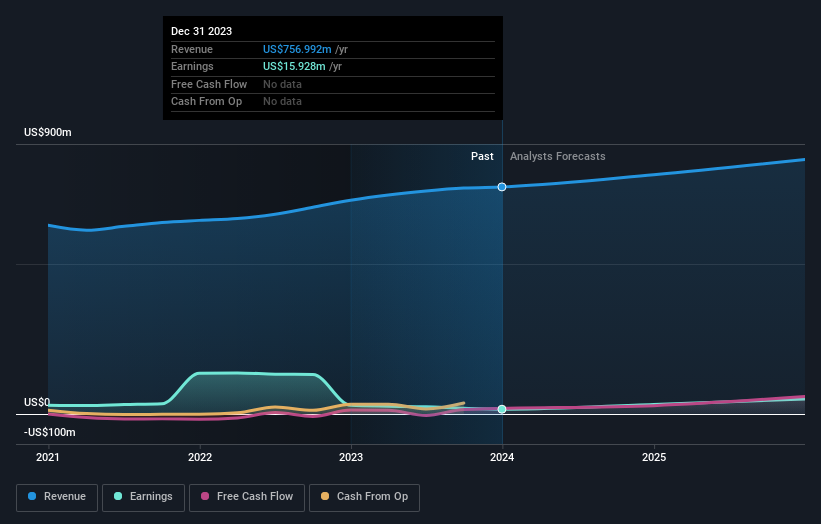

Hissedarlar, Ducommun Incorporated 'ın(NYSE:DCO) geçen hafta bu zamanlarda yıllık sonuçlarını açıkladığını fark etmiş olabilirler. İlk tepkiler olumlu olmadı ve hisseler geçtiğimiz hafta %2,2 düşüşle 49,13 ABD dolarına geriledi. Ducommun, analistlerin tahminlerine paralel olarak 757 milyon ABD$ gelir elde ederken, hisse başına yasal kazanç (EPS) 1,14 ABD$ ile beklentileri aştı ve analistlerin beklentisinin %9,6 üzerinde gerçekleşti. Bu dönem yatırımcılar için önemli bir dönemdir, zira bir şirketin raporundaki performansını takip edebilir, uzmanların gelecek yıl için tahminlerine bakabilir ve işletmeye yönelik beklentilerde herhangi bir değişiklik olup olmadığını görebilirler. Bu nedenle, gelecek yıl için tahminlerin ne öngördüğünü görmek için en son kazanç sonrası tahminleri bir araya getirdik.

Ducommun için en son analizimizi görüntüleyin

Son sonuçların ardından, Ducommun'un beş analisti şimdi 2024 yılında 797,6 milyon ABD doları gelir tahmin ediyor. Bu, son 12 aya kıyasla gelirde %5,4'lük güvenilir bir iyileşme anlamına geliyor. Hisse başına yasal kazancın %110 artışla 2,30 ABD dolarına yükseleceği tahmin ediliyor. Bu kazanç raporundan önce, analistler 2024 yılında 812,6 milyon ABD$ gelir ve 2,36 ABD$ hisse başına kazanç (EPS) tahmin ediyorlardı. Dolayısıyla, son sonuçlardan sonra genel hissiyatta küçük bir düşüş olmuş gibi görünüyor - gelir tahminlerinde büyük bir değişiklik olmadı, ancak analistler hisse başına kazanç tahminlerinde küçük bir düşüş yaptı.

Konsensüs fiyat hedefi 64,80 ABD$'da sabit kaldı ve analistler daha düşük kazanç tahminlerinin öngörülebilir gelecekte daha düşük bir hisse senedi fiyatına yol açmasının beklenmediği görüşünde birleşti. Fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından ortaya konan fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi, işletme için olası sonuçlar hakkında farklı bir görüşe işaret edebilir. Ducommun'a ilişkin bazı farklı görüşler mevcut olup, en yükseliş yanlısı analist hisse başına 72,00 ABD Doları, en düşüş yanlısı ise 58,00 ABD Doları değer biçmektedir. Yine de, nispeten yakın bir tahmin grubuyla, analistler değerlemelerine oldukça güveniyor gibi görünüyor, bu da Ducommun'un tahmin edilmesi kolay bir iş olduğunu veya analistlerin hepsinin benzer varsayımlar kullandığını gösteriyor.

Elbette, bu tahminlere bakmanın bir başka yolu da onları sektörün kendi bağlamına yerleştirmektir. En son tahminlere göre Ducommun'un büyüme hızının anlamlı bir şekilde artması beklenmektedir. 2024 yılı sonuna kadar yıllık %5,4'lük gelir artışı tahmini, son beş yıldaki yıllık %2,0'lık tarihsel büyümesinden belirgin bir şekilde daha hızlıdır. Bunu, yıllık %6,5 gelir artışı öngörülen aynı sektördeki diğer şirketlerle karşılaştırın. Gelecekteki büyüme görünümü yakın geçmişten daha parlak olsa da, Ducommun'un daha geniş sektörden daha yavaş büyümesinin beklendiği açıktır.

Alt Çizgi

Buradan çıkarılması gereken en önemli sonuç, analistlerin hisse başına kazanç tahminlerini düşürmeleri ve bu sonuçların ardından hissiyatta net bir düşüş yaşandığını göstermeleridir. Neyse ki analistler gelir tahminlerini de teyit ederek beklentiler doğrultusunda ilerlediğini gösterdi. Ancak verilerimiz Ducommun'un gelirlerinin sektör genelinden daha kötü bir performans göstermesinin beklendiğini ortaya koyuyor. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bunu akılda tutarak, yatırımcıların işletmenin uzun vadeli gidişatını göz önünde bulundurmasının çok daha önemli olduğunu düşünüyoruz. Birden fazla Ducommun analistinden 2025 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Peki ya riskler? Her şirketin riskleri vardır ve biz Ducommun için bilmeniz gereken 3 uyarı işareti tespit ettik.

Valuation is complex, but we're here to simplify it.

Discover if Ducommun might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:DCO

Advertisement