Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Armstrong World Industries, Inc.(NYSE:AWI) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Armstrong World Industries için en son analizimize bakın

Armstrong World Industries'in Net Borcu Nedir?

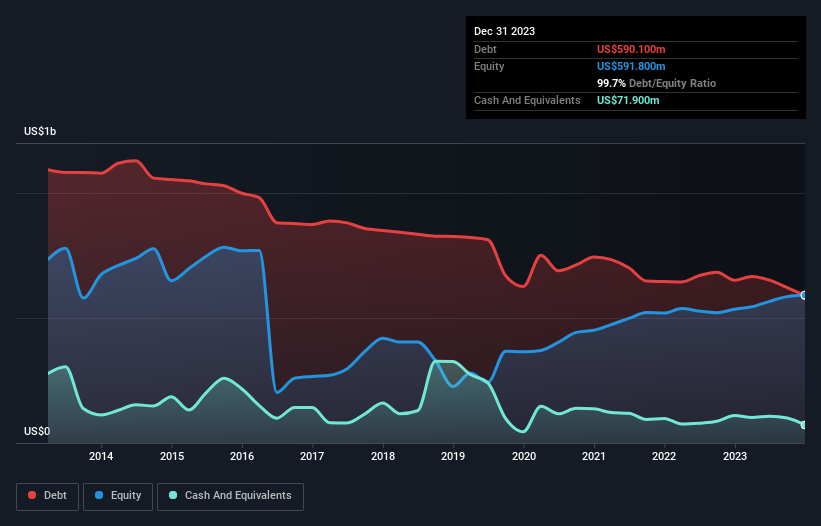

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Armstrong World Industries'in Aralık 2023 sonunda 590,1 milyon ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 651,1 milyon ABD$'ndan azaldığını göstermektedir. Diğer taraftan, 71,9 milyon ABD$ nakde sahiptir ve bu da yaklaşık 518,2 milyon ABD$ net borca yol açmaktadır.

Armstrong World Industries'in Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Armstrong World Industries'in 12 ay içinde vadesi gelen 194,5 milyon ABD$ ve 12 aydan uzun vadede vadesi gelen 886,1 milyon ABD$ yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 71,9 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 111,8 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 896,9 milyon ABD Doları daha fazla yükümlülüğe sahiptir.

Halka açık Armstrong World Industries hisseleri toplam 5,38 milyar ABD Doları değerinde olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmemektedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Borç/FAVÖK oranı 1,5 olan Armstrong World Industries, borcunu ustaca ancak sorumlu bir şekilde kullanmaktadır. Son on iki aylık FVÖK'ünün faiz giderlerinin 7,9 katı olması da bu temayla uyumludur. Armstrong World Industries'in geçen yıl FVÖK'ünü %11 oranında artırması da borç yönetimi kabiliyetini daha da artırıyor. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Armstrong World Industries'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödemek için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda Armstrong World Industries, faiz ve vergi hariç serbest nakit akışı göz önüne alındığında normal sayılabilecek bir oran olan FVÖK'ün %55'i kadar serbest nakit akışı kaydetmiştir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirmektedir.

Bizim Görüşümüz

Bu analize göre, Armstrong World Industries'in faiz örtüsü, tıpkı bir iş arkadaşından gelen istenmeyen kek hediyesi gibi gerçek bir pozitifti. Ayrıca FVÖK'ünü büyütme konusundaki belirgin yeteneği de oldukça heyecan verici! Yukarıda bahsedilen tüm faktörler bir arada değerlendirildiğinde, Armstrong World Industries'in borcunu oldukça rahat bir şekilde çevirebildiği görülüyor. Tabii ki, bu kaldıraç özkaynak getirisini artırabilirken, daha fazla risk de getiriyor, bu yüzden bu konuyu göz önünde bulundurmakta fayda var. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Örneğin, Armstrong World Industries için buraya yatırım yapmadan önce bilmeniz gereken 1 uyarı işareti keşfettik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Armstrong World Industries might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.