Sonuçlar: Axon Enterprise, Inc. Beklentileri Aştı ve Konsensüs Tahminlerini Güncelledi

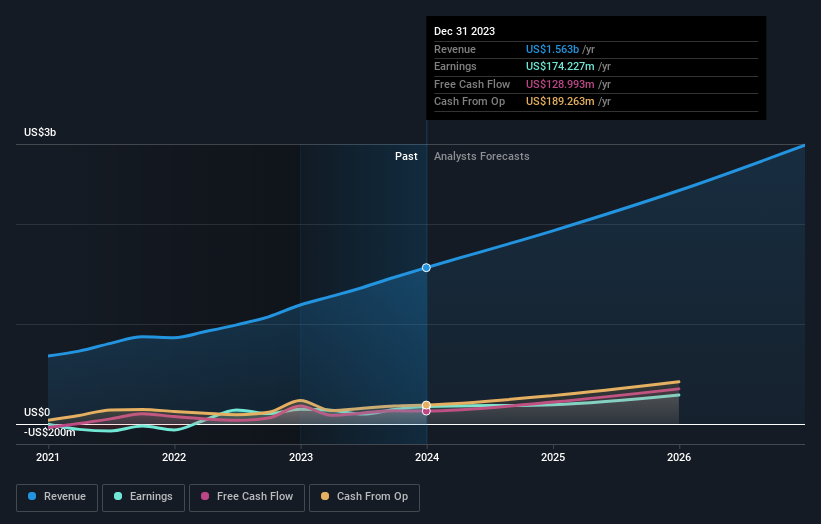

Axon Enterprise, Inc.(NASDAQ:AXON) hissedarları, son yıllık sonuçlarının ardından hisse senedi fiyatının %17 artışla 309 ABD$'na yükselmesi nedeniyle bu hafta memnun olacaklardır. Genel olarak güvenilir bir sonuç gibi görünüyor - 1,6 milyar ABD doları tutarındaki gelirler analistlerin tahminleriyle uyumlu olsa da, Axon Enterprise beklentilerin %13 üzerinde hisse başına 2,31 ABD doları tutarında yasal kâr elde ederek sürpriz yaptı. Sonucun ardından analistler kazanç modellerini güncelledi ve şirketin beklentilerinde güçlü bir değişiklik olup olmadığını ya da her zamanki gibi bir iş olup olmadığını düşünüp düşünmediklerini bilmek iyi olacaktır. Bunu akılda tutarak, analistlerin gelecek yıl için ne beklediklerini görmek için en son yasal tahminleri bir araya getirdik.

Axon Enterprise için en son analizimize bakın

Son sonuçlar dikkate alındığında, Axon Enterprise'ın on bir analistinin mevcut fikir birliği, 2024 yılında 1,93 milyar ABD doları gelir elde edilmesi yönünde. Bu, son 12 aydaki gelirinde %24'lük büyük bir artışı yansıtacaktır. Hisse başına kazancın %10 artışla 2,57 ABD dolarına yükselmesi bekleniyor. Oysa son kazançlardan önce analistler 2024 yılında 1,88 milyar ABD doları gelir ve 2,61 ABD doları hisse başına kazanç (EPS) bekliyorlardı. Gelir tahminlerindeki küçük artış dışında, sonuçların ardından duyarlılıkta büyük bir değişiklik olmuş gibi görünmüyor.

Zaman içinde daha değerli bir işletme vaadini taşıyan iyileştirilmiş gelir tahmini ile konsensüs fiyat hedefi %17 artışla 309 ABD dolarına yükseldi. Yine de tek bir fiyat hedefine sabitlenmek akıllıca olmayabilir, çünkü konsensüs hedefi analist fiyat hedeflerinin ortalamasıdır. Sonuç olarak, bazı yatırımcılar şirketin değerlemesi konusunda farklı görüşler olup olmadığını görmek için tahmin aralığına bakmayı tercih ediyor. Axon Enterprise ile ilgili bazı farklı görüşler mevcut olup, en yükselişteki analist şirkete hisse başına 339 ABD Doları, en düşüşteki analist ise 254 ABD Doları değer biçmektedir. Bu çok dar bir tahmin farkıdır ve ya Axon Enterprise'ın değerlemesi kolay bir şirket olduğunu ya da - daha büyük olasılıkla - analistlerin bazı temel varsayımlara büyük ölçüde güvendiklerini ima etmektedir.

Bu tahminler hakkında daha fazla bilgi edinmenin bir yolu, hem geçmiş performansla hem de aynı sektördeki diğer şirketlerin performansıyla nasıl karşılaştırıldıklarına bakmaktır. En son tahminlerden, tahminlerin Axon Enterprise'ın tarihsel eğilimlerinin devam etmesini beklediğini çıkarabiliriz, çünkü 2024 sonuna kadar yıllık %24'lük gelir artışı, son beş yıldaki yıllık %26'lık büyüme ile kabaca uyumludur. Bunu, analist tahminlerinin (toplamda) gelirlerin yıllık %6,5 büyüyeceğini öne sürdüğü daha geniş sektörle karşılaştırın. Dolayısıyla Axon Enterprise'ın sektöründen önemli ölçüde daha hızlı büyüyeceği tahmin ediliyor.

Alt Çizgi

En belirgin sonuç, analistlerin kazanç tahminlerini önceki tahminlere paralel olarak sabit tutmalarıyla birlikte, son zamanlarda işletmenin beklentilerinde büyük bir değişiklik olmadığıdır. Hoş bir şekilde, gelir tahminlerini de yükselttiler ve tahminleri, işletmenin daha geniş sektörden daha hızlı büyümesinin beklendiğini gösteriyor. Fiyat hedefinde de güzel bir artış oldu, analistler açıkça işletmenin içsel değerinin arttığını düşünüyorlar.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Simply Wall St'de, Axon Enterprise için 2026'ya kadar uzanan bir dizi analist tahminimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Geçit töreninde çok fazla yağmur yağdırmak istemiyoruz, ancak Axon Enterprise için dikkat etmeniz gereken 1 uyarı işareti de bulduk.

Valuation is complex, but we're here to simplify it.

Discover if Axon Enterprise might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.