Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. XPeng Inc 'in(NYSE:XPEV) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mı?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

XPeng için son analizimize bakın

XPeng'in Borcu Ne Kadar?

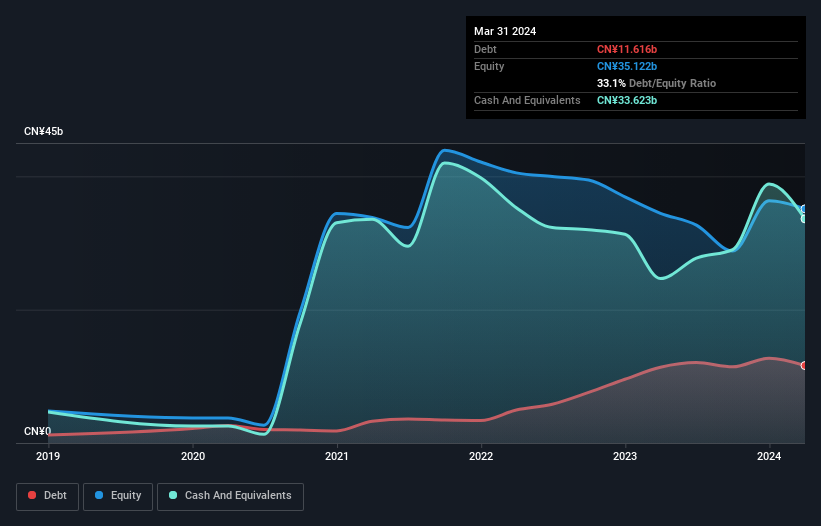

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, XPeng'in Mart 2024'te CN¥11,6b borcu olduğunu gösteriyor; bir önceki yılla hemen hemen aynı. Ancak diğer yandan CN¥33.6b nakit parası da var ve bu da CN¥22.0b net nakit pozisyonuna yol açıyor.

XPeng'in Yükümlülüklerine Bir Bakış

Son bilanço verileri, XPeng'in bir yıl içinde vadesi gelecek 33,5 milyar CN¥ yükümlülükleri ve bundan sonra vadesi gelecek 11,3 milyar CN¥ yükümlülükleri olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 33.6 milyar CN¥ nakit ve 12 ay içinde ödenmesi gereken 4.01 milyar CN¥ değerinde alacağı bulunuyor. Yani nakit ve yakın vadeli alacaklarının toplamından 7,14 milyar CN¥ daha fazla yükümlülüğe sahiptir.

Elbette, XPeng'in piyasa değeri 59,9 milyar CN¥, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Ancak, zaman içinde değişebileceğinden bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz. Kayda değer yükümlülükleri olsa da, XPeng'in borcundan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak XPeng'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

XPeng, 12 aylık dönemde %42'lik bir artışla 33 milyar CN¥ gelir elde etmesine rağmen, faiz ve vergi öncesi kâr bildirmedi. Hissedarlar muhtemelen şirketin kâra geçmesini umut ediyorlardır.

Peki XPeng Ne Kadar Riskli?

Doğası gereği zarar eden şirketler, uzun bir kârlılık geçmişine sahip olanlara kıyasla daha risklidir. Gerçek şu ki, XPeng son on iki ayda faiz ve vergi öncesi kâr (FVÖK) kaleminde zarar etti. Gerçekten de, bu süre içinde 1,4 milyar CN¥ nakit yaktı ve 9,4 milyar CN¥ zarar etti. Bu durum şirketi biraz riskli hale getirse de, 22,0 milyar CN¥ net nakde sahip olduğunu hatırlamak önemlidir. Bu nakit, şirketin mevcut oranlarla en az iki yıl boyunca büyüme için harcama yapmaya devam edebileceği anlamına geliyor. XPeng'in gelir büyümesi geçen yıl parlak bir şekilde parladı, bu nedenle zamanı geldiğinde kâra geçebilecek bir konumda olabilir. Bu kârlardan önce yatırım yaparak, hissedarlar daha büyük ödüller umuduyla daha fazla risk üstlenirler. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, XPeng'de tespit ettiğimiz 2 uyarı işaretinin farkında olmalısınız.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Valuation is complex, but we're here to simplify it.

Discover if XPeng might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.