Advertisement

Japon Borsasında İçeriden Sahipliği Yüksek Büyüme Şirketleri Haziran 2024

Simply Wall St

Reviewed by Simply Wall St

Haziran 2024 itibariyle, Japon hisse senedi piyasası karışık bir performans sergilemektedir; Nikkei 225 mütevazı kazançlar gösterirken, daha geniş TOPIX Endeksi hafifçe gerilemiştir. Bu nüanslı manzara, sağlam temellere ve güçlü içeriden sahipliğe sahip hisse senetlerini seçmenin önemini vurgulamaktadır; bu, değişen piyasa koşullarında bir şirketin gelecekteki büyüme beklentilerine olan güveni işaret edebilir.

Japonya'da İçeriden Sahipliğin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VARDIYA (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 80.9% |

Tarama aracımızdan en iyi seçimlerden birkaçına göz atacağız.

NEXTAGE (TSE:3186)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: NEXTAGE Co., Ltd. esas olarak otomotiv sektöründe faaliyet göstermekte olup, yaklaşık 193,49 milyar Yen piyasa değeri ile Japonya'da yeni ve kullanılmış otomobil satışına odaklanmaktadır.

Faaliyetler: Şirket gelirlerini öncelikle yeni ve kullanılmış otomobil satışından elde etmektedir.

İçeriden Sahiplik: 38.4%

Kazanç Büyüme Tahmini: Yıllık %17,4

Bir Japon şirketi olan NEXTAGE, gelirinin yıllık %11,9 oranında artması ve yerel pazarın %4,1'ini geride bırakması beklenen umut verici bir büyüme yörüngesi sergiliyor. Kazançlar da yıllık %17,39 gibi etkileyici bir oranda artarak Japonya'nın ortalaması olan %8,8'den önemli ölçüde daha hızlı bir artış gösterecek. Bu güçlü yönlerine rağmen, firma yüksek borç seviyeleri ile yükümlüdür ve son zamanlarda önemli hisse fiyatı dalgalanmaları yaşamıştır. Ayrıca, yakın zamanda içeriden öğrenenlerin ticaretine ilişkin bir faaliyet rapor edilmemiştir.

- NEXTAGE hakkında daha derin bir anlayış için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Son değerleme raporumuzun ışığında, NEXTAGE'in tahmini değerinin ötesinde işlem görmesi mümkün görünüyor.

PeptiDream (TSE:4587)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: PeptiDream Inc. yaklaşık 292,52 milyar Yen piyasa değeri ile kısıtlı peptitler, küçük moleküller ve peptit-ilaç konjugat terapötikleri geliştirmeye odaklanmış bir biyofarmasötik şirketidir.

Faaliyetler: Şirket, çeşitli terapötik peptitlerin ve küçük moleküllü ilaçların geliştirilmesi yoluyla gelir elde etmektedir.

İçeriden Sahiplik: %26,1

Kazanç Büyüme Tahmini: Yıllık %22,3

Bir Japon biyoteknoloji firması olan PeptiDream, sırasıyla %22,3 ve %10,5 olarak öngörülen yıllık kazanç ve gelir artışları ile güçlü bir büyümeye hazırlanıyor - her iki oran da piyasa ortalamalarını aşıyor. Tahmini gerçeğe uygun değerinin altında işlem görmesine ve yüksek hisse fiyatı oynaklığı yaşamasına rağmen, şirketin Novartis ile yakın zamanda gerçekleştirdiği stratejik genişleme, peptit keşif çabalarını ileriye taşıyabilir. Ayrıca, PeptiDream'in yeni bir radyofarmasötik üzerindeki klinik çalışması, kanser teşhisinde önemli bir ilerlemeye işaret ediyor ve dalgalanan kar marjları gibi bazı operasyonel zorlukların ortasında büyüme beklentilerini artırıyor.

- Buradaki kapsamlı analist tahminleri raporumuzla PeptiDream'in inceliklerine göz atın.

- Kapsamlı değerleme raporumuz, PeptiDream'in finansallarının haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getiriyor.

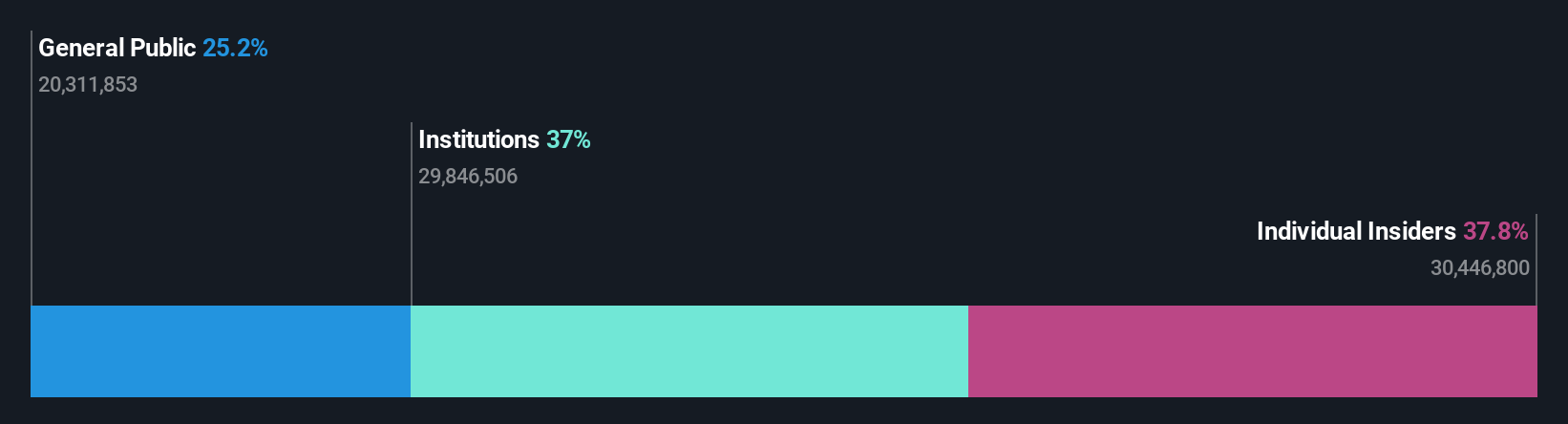

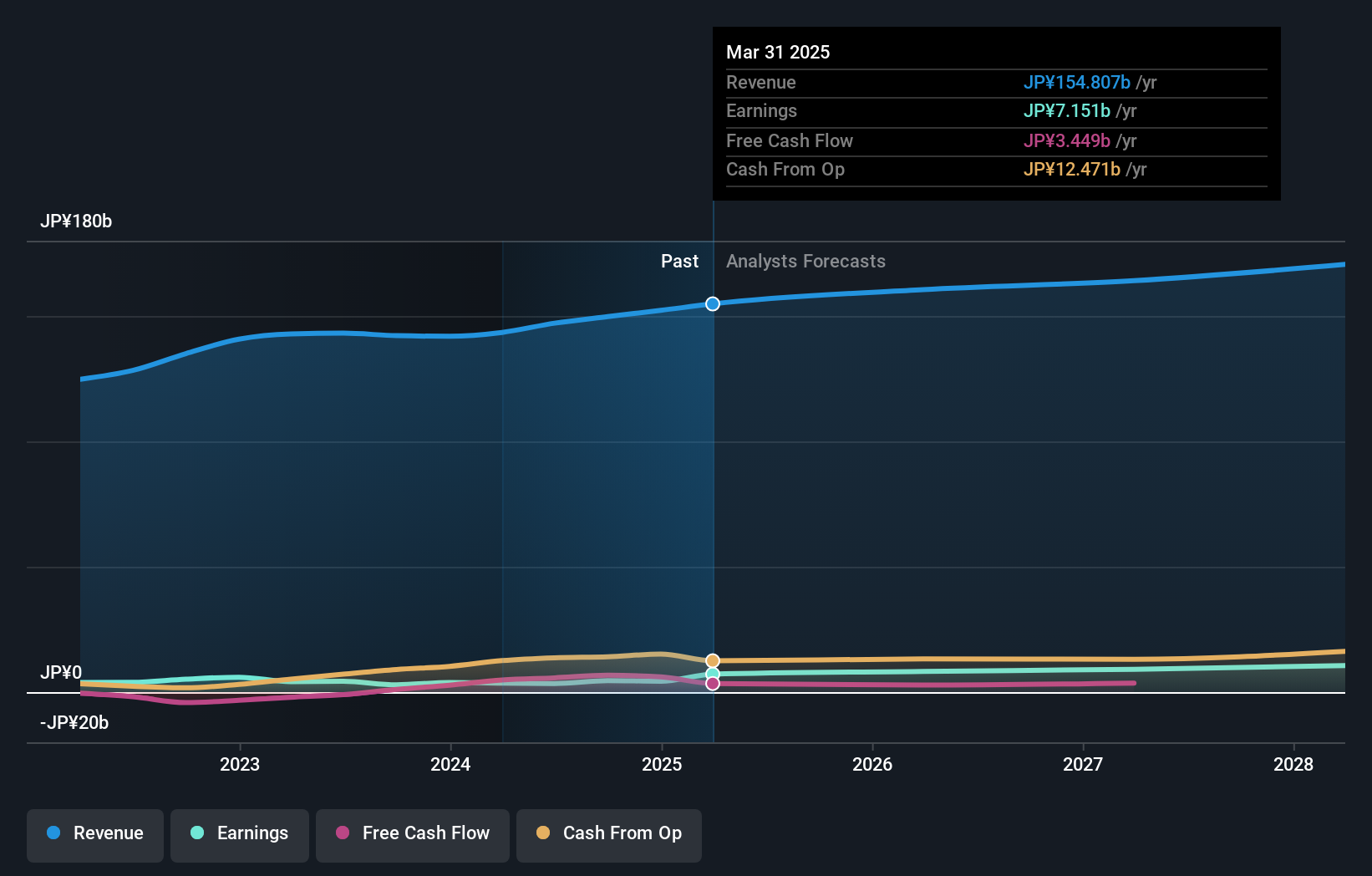

Sato Holdings (TSE:6287)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Sato Holdings Corporation, yaklaşık 66,95 milyar Yen piyasa değeri ile hem Japonya'da hem de uluslararası alanda faaliyet gösteren etiketleme ürünlerinin üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: Şirketin geliri Auto-ID Çözümlerinden elde edilmekte olup Japonya'da 82,09 milyar Yen ve yurtdışında 78,47 milyar Yen gelir elde etmektedir.

İçeriden Sahiplik: 10.1%

Kazanç Büyüme Tahmini: Yıllık %21,9

İçeriden önemli oranda sahipliğe sahip bir Japon şirketi olan Sato Holdings, tahmini gerçeğe uygun değerinin %59,2 altında işlem görmektedir ve potansiyel olarak düşük değerli bir fırsat sunmaktadır. Önümüzdeki üç yıl boyunca kazançlarının yıllık %21,87 oranında artması ve %8,8'lik Japon piyasa tahminini geride bırakması bekleniyor. Bununla birlikte, özkaynak kârlılığının %10,9 ile düşük kalması ve gelir büyümesinin yıllık %4,4 ile ılımlı olması bekleniyor - piyasa ortalaması olan %4,1'in biraz üzerinde. RFID teknolojisindeki son gelişmeler, perakende ve sağlık sektörlerindeki konumunu güçlendirebilir.

- Analist tahminleri raporumuzu buradan okuyarak Sato Holdings'in performansı hakkında derinlemesine bir bakış açısı edinin.

- Ustalıkla hazırlanmış değerleme raporumuz Sato Holdings'in hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Fikirleri Eyleme Dönüştürmek

- İçeriden Sahiplik Oranı Yüksek 97 Hızlı Büyüyen Japon Şirketi 'nin geri kalanını şimdi keşfetmeye başlamak için tıklayın.

- Bu şirketler yatırım stratejinizin bir parçası mı? Yatırımlarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St, ileriyi düşünen yatırımcılar için ücretsiz ve kullanıcı dostu bir uygulama olarak küresel piyasa trendlerinin kilidini açan anahtarınızdır.

Alternatif Fırsatlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Sato might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

About TSE:6287

Advertisement