Kasım 2024'te Dikkate Alınması Gereken En İyi Temettü Hisseleri

Reviewed by Simply Wall St

Küresel piyasalar karışık kazanç raporları ve ekonomik verilerin damgasını vurduğu çalkantılı bir dönemden geçerken, yatırımcılar Nasdaq Composite ve S&P MidCap 400 Endeksi'nin önemli dalgalanmalar yaşadığı büyük endekslerin performansını dikkatle izliyor. Bu temkinli iyimserlik ve piyasa oynaklığı ortamında, temettü hisseleri istikrarlı gelir akışı sağlama potansiyelleriyle dikkat çekmeye devam ediyor. Böyle bir ortamda, iyi bir temettü hissesi genellikle ekonomik belirsizliklere rağmen güvenilir ödemeleri sürdürme kabiliyetiyle karakterize edilir ve bu da onu yatırım portföylerinde istikrar arayanlar için cazip bir seçenek haline getirir.

En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Tsubakimoto Zinciri (TSE:6371) | 4.18% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.82% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 6.85% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.16% | ★★★★★★ |

| Finansal Kurumlar (NasdaqGS:FISI) | 4.87% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.52% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.97% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.87% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.62% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 4.99% | ★★★★★★ |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

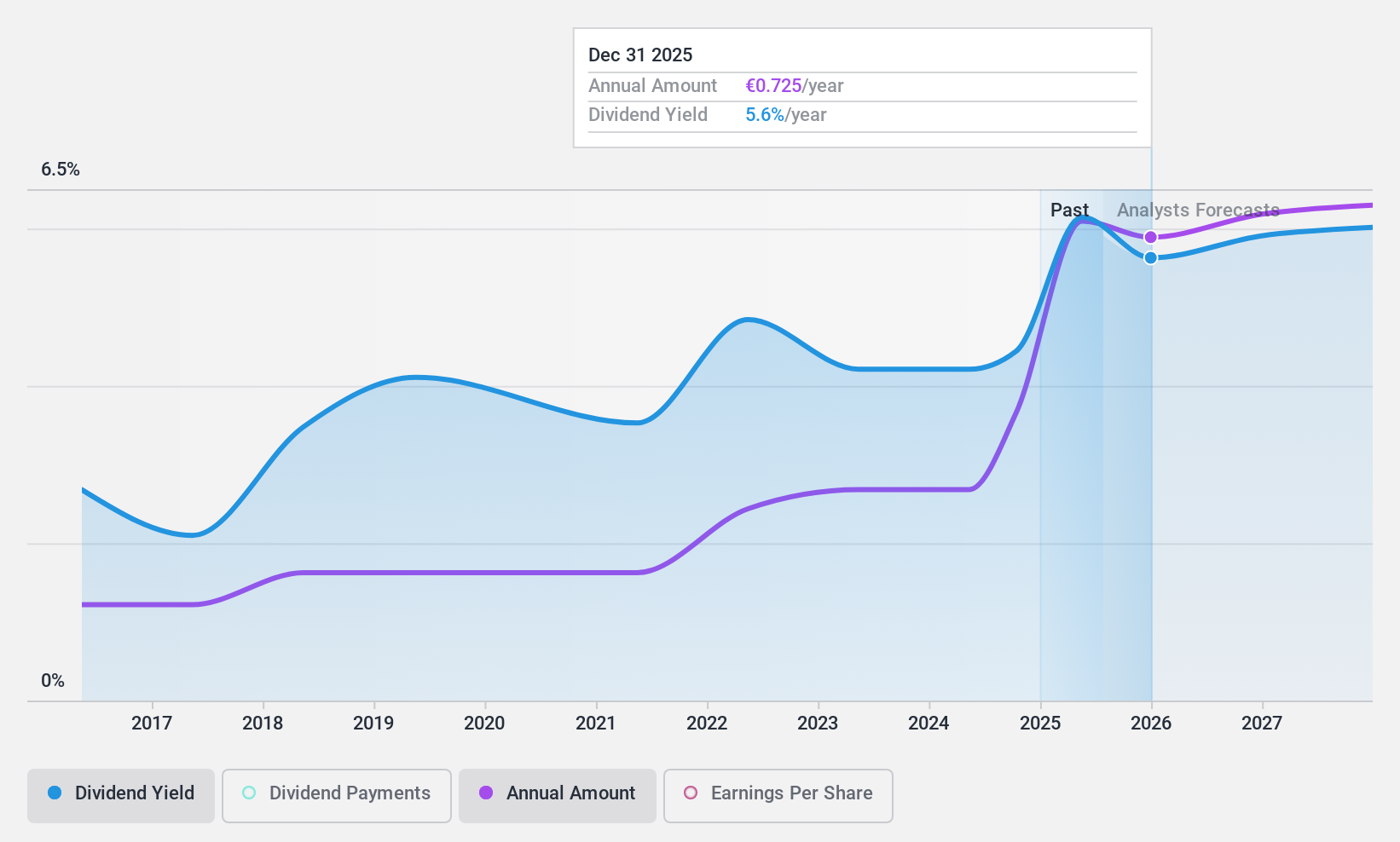

Credito Emiliano (BIT:CE)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Credito Emiliano S.p.A., yaklaşık 3,37 milyar € piyasa değeri ile İtalya'da ağırlıklı olarak bireysel ve kurumsal müşteriler için ticari bir banka ve varlık yönetimi hizmeti sağlayıcısı olarak faaliyet göstermektedir.

Faaliyetler: Credito Emiliano S.p.A.'nın gelirleri temel olarak Ticari Bankacılık (1,34 milyar Avro), Özel Bankacılık (290,30 milyon Avro), Varlık Yönetimi (134,20 milyon Avro), Sigorta (95,20 milyon Avro) ve Parabankacılık, Tüketici Kredisi, BT Teknolojisi hizmetlerinden (221,20 milyon Avro) elde edilmektedir.

Temettü Getirisi: %4,3

Credito Emiliano'nun temettü ödemeleri son on yılda önemli yıllık düşüşlerle değişkenlik göstermiştir. Bu istikrarsızlığa rağmen, temettüler şu anda %26,1 gibi düşük bir ödeme oranıyla desteklenen kazançlar tarafından iyi bir şekilde karşılanmaktadır ve üç yıl içinde %45,2'lik tahmini ödeme oranıyla sürdürülebilir kalması beklenmektedir. Hisse senedi, tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem görmektedir, ancak %4,27'lik temettü verimi üst düzey İtalyan piyasa ödeyicilerinin altındadır. Önümüzdeki üç yıl boyunca kazançların azalacağı tahminlerine rağmen, son dönemdeki kazanç artışı gelecekteki istikrarı destekleyebilir.

- Credito Emiliano'nun dinamiklerini anlamak için buraya tıklayın ve temettü analiz raporumuzun tamamına erişin.

- Derlediğimiz değerleme raporu, Credito Emiliano'nun mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

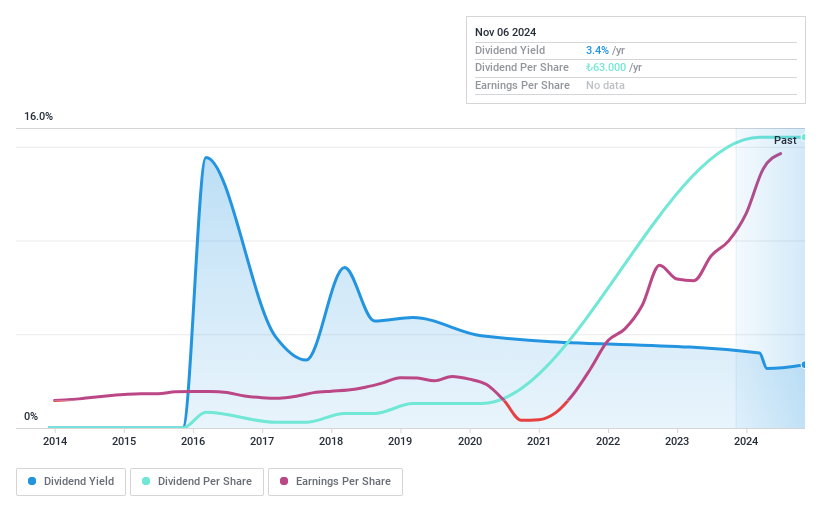

Çelebi Hava Servisi (IBSE:CLEBI)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Çelebi Hava Servisi A.Ş., 42,57 milyar TL'lik piyasa değeri ile başta Türkiye'deki özel hava kargo şirketleri olmak üzere yerli ve uluslararası havayolu şirketlerine yer hizmetleri, kargo ve antrepo hizmetleri sunmaktadır.

Operasyonlar: Çelebi Hava Servisi A.Ş. iki ana segmentten gelir elde etmektedir: Yer hizmetleri de dahil olmak üzere Havalimanı Yer Hizmetleri 9,82 milyar TL, Kargo ve Antrepo Hizmetleri ise 5,18 milyar TL gelir elde etmektedir.

Temettü Verimi: %3,4

Çelebi Hava Servisi'nin temettü ödemeleri son dokuz yılda tutarsızlık göstermiş ve önemli dalgalanmalar yaşamıştır. Buna rağmen, temettüler şu anda sırasıyla %69,5 ve %60,5'lik ödeme oranlarıyla hem kazançlar hem de nakit akışları tarafından karşılanmaktadır. Şirketin yakın zamanda S&P Global BMI ve FTSE Tüm Dünya Endeksi gibi büyük endekslere dahil edilmesi, büyüyen pazar varlığını vurgularken, 2024'ün ilk yarısı için 1,12 milyar TL'lik güçlü kazanç artışı, gelecekteki potansiyel temettü istikrarını desteklemektedir.

- Temettü raporumuzu okuyarak Çelebi Hava Servisi'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Uzmanlarımız tarafından hazırlanan değerleme raporumuz, Çelebi Hava Servisi'nin hisse fiyatının çok yüksek olabileceğini ima ediyor.

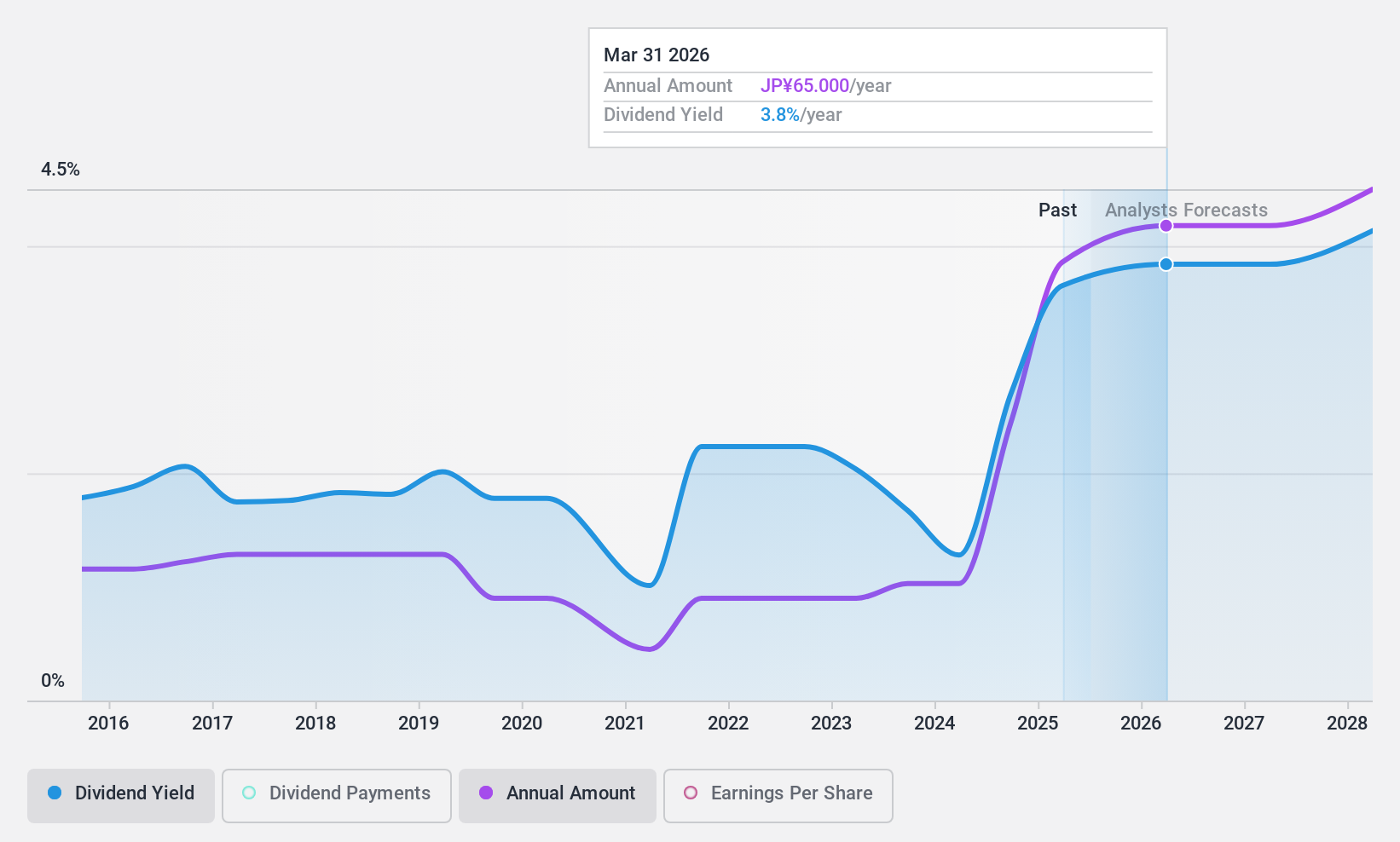

Sumitomo Riko (TSE:5191)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Sumitomo Riko Company Limited, 166,43 milyar Yen piyasa değeri ile otomotiv parçaları üretmekte ve satmaktadır.

Faaliyetler: Sumitomo Riko Company Limited öncelikle otomotiv parçaları segmentinden gelir elde etmektedir.

Temettü Getirisi: %3,3

Sumitomo Riko'nun temettü ödemeleri son on yılda güvenilmez oldu ve son dönemdeki büyümeye rağmen dalgalanma gösterdi. 3,31'lik temettü verimi Japonya'daki en üst seviyenin altındadır, ancak ödemeler sırasıyla %16,4 ve %17,4'lük düşük ödeme oranlarıyla kazançlar ve nakit akışları tarafından iyi bir şekilde karşılanmaktadır. 7,3x fiyat/kazanç oranıyla işlem gören şirket, 13,2x olan daha geniş piyasa ortalamasına kıyasla iyi bir değer sunuyor.

- Temettü raporumuzda Sumitomo Riko'nun potansiyeline daha yakından göz atın.

- Son değerleme raporumuzdan elde ettiğimiz bilgiler, Sumitomo Riko hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

Her Şeyi Özetlemek

- Şimdi 1988 En İyi Temettü Hisse Senetlerinin geri kalanını keşfetmeye başlamak için tıklayın.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Nasıl şekillendiklerine dair 360 derecelik bir görüş elde etmek için Simply Wall St'nin portföyünün analitik gücünden yararlanın.

- Her yatırımcıya uluslararası piyasalar hakkında ücretsiz, derinlemesine bilgi sunan Simply Wall St ile finansal geleceğinizin kontrolünü elinize alın.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Valuation is complex, but we're here to simplify it.

Discover if Sumitomo Riko might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.