Bu 3 Birleşik Krallık Büyüme Şirketinde %17'ye Varan Yüksek İçeriden Sahiplik

Reviewed by Simply Wall St

Küresel piyasaların dalgalandığı ve FTSE 100'ün önemli ekonomik olaylar öncesinde temkinli hareketler sergilediği bir ortamda, yatırımcılar piyasanın yönünü etkileyebilecek göstergeleri yakından takip ediyor. Böyle bir ortamda, Birleşik Krallık'ta içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketlerini incelemek değerli bilgiler sunabilir, zira içeriden öğrenenlerin sahip olduğu önemli hisseler genellikle şirketi en iyi tanıyanların şirketin gelecekteki beklentilerine güven duyduğunu gösterir.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En Büyük 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 26.4% | 121.3% |

| Getech Group (AIM:GTC) | 17.3% | 108.7% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TAKIM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

FD Technologies (AIM:FDP)

Simply Wall St Büyüme Notu: ★★★★☆☆

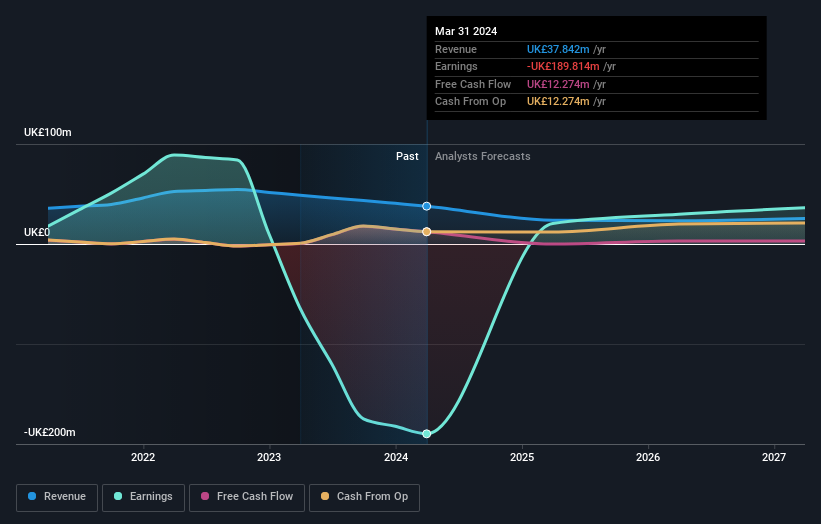

Genel Bakış: FD Technologies plc, hem Birleşik Krallık'ta hem de uluslararası alanda yazılım ve danışmanlık hizmetleri sunan ve piyasa değeri yaklaşık 398,39 milyon £ olan bir şirkettir.

Faaliyetler: Şirket, KX ve First Derivative segmentleri aracılığıyla sırasıyla 79,15 milyon £ ve 169,72 milyon £ gelir elde etmektedir.

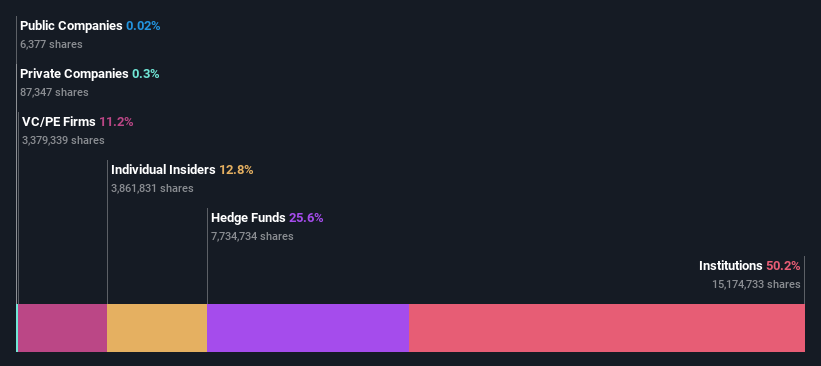

İçeriden Sahiplik: 12.8%

İngiltere'de önemli bir içeriden sahipliğe sahip büyüme odaklı bir şirket olan FD Technologies, potansiyeline rağmen zorluklarla karşı karşıya. Yakın zamanda 2024 mali yılı için 40,78 milyon sterlinlik önemli bir net zarar bildiren ve satışları bir önceki yıla göre 248,86 milyon sterline gerileyen şirketin kısa vadeli görünümü zor görünüyor. Bununla birlikte, yıllık %4,2'lik ortalama pazar geliri büyümesini geride bırakması ve üç yıl içinde kârlılığa geçmesi öngörülmektedir, bu da ileride toparlanma ve büyüme beklentilerine işaret etmektedir.

- FD Technologies'in dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- FD Technologies değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret etmektedir.

Helical (LSE:HLCL)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Helical plc, yaklaşık 296,05 milyon £ piyasa değerine sahip, gayrimenkul geliştirme, yatırım ve kiralamaya odaklanmış İngiltere merkezli bir şirkettir.

Faaliyetler: Şirket, öncelikle gayrimenkul yatırımları ve geliştirmeleri yoluyla toplam 39,91 milyon £ gelir elde etmektedir.

İçeriden Sahiplik: 12.4%

İngiltere merkezli bir emlak geliştirme firması olan Helical, önemli yönetici değişiklikleri ve keskin bir temettü kesintisi ile zorlu bir aşamadan geçiyor. Şirket, 2024 mali yılı için bir önceki yıla göre daha da kötüleşerek 189,81 milyon £ tutarında önemli zarar bildirdi. Bu aksaklıklara rağmen Helical, Londra'daki kârlı istasyon geliştirme projelerine odaklanan yeni liderlik altında potansiyel büyümeye hazırlanıyor. Şirket, üç yıl içinde beklenen güçlü öz sermaye getirisiyle kârlılığa doğru geçiş yaparken içeriden gelen güven yüksek kalmaya devam ediyor.

- Helical'ı daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Buradaki değerleme raporumuz Helical'ın aşırı değerli olabileceğini gösteriyor.

TBC Bank Group (LSE:TBCG)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: TBC Bank Group PLC temel olarak Gürcistan, Azerbaycan ve Özbekistan'da faaliyet göstermekte ve yaklaşık 1,39 milyar £ piyasa değeri ile bankacılık, leasing, sigorta, aracılık ve kart işlemleri dahil olmak üzere bir dizi finansal hizmet sunmaktadır.

Faaliyetler: Şirket gelirlerini Gürcistan, Azerbaycan ve Özbekistan'da bankacılık, leasing, sigorta, aracılık ve kart işlemleri gibi çeşitlendirilmiş finansal hizmetler aracılığıyla elde etmektedir.

İçeriden Sahiplik: 18%

Birleşik Krallık'ta kote bir kuruluş olan TBC Bank Group, beş yıl içinde yıllık %23,6'lık kazanç artışı ve daha fazla genişlemeye işaret eden tahminlerle güçlü bir büyüme sergilemektedir. Kazançların yıllık %15,22 oranında artması beklenmekte olup, bu oran %12,5 olan Birleşik Krallık piyasa tahminini geride bırakmaktadır. Buna ek olarak, yıllık %18,3'lük gelir artışının da %3,5'lik piyasa ortalamasının üzerinde olması bekleniyor. Bu olumlu eğilimlere rağmen, bankanın temettü geçmişi istikrarsızlığını koruyor ve %2,1 ile yüksek bir batık kredi oranına sahip. Yakın zamanda başlatılan bir hisse geri alım programı, iptal ve çalışanlara sağlanan faydalar için 75 milyon GEL'e kadar hisse geri alımı yaparak hissedar değerini artırmayı amaçlamaktadır.

- Bu büyüme raporunda TBC Bank Group hisse senedi analizimiz hakkında kapsamlı bilgiler edinebilirsiniz.

- Son değerleme raporumuz ışığında, TBC Bank Group'un tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

Sonraki Adımlar

- Buradaki tarayıcımızı kullanarak Yüksek İçeriden Sahipliğe Sahip 67 Hızlı Büyüyen Birleşik Krallık Şirketinin tümü hakkında derinlemesine bir bakış açısı edinin.

- Bu hisse senetleriyle bir derdiniz mi var? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların bulunduğu Simply Wall St'nin portföyünü kullanarak bunları yönetme şeklinizi geliştirin.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Farklı Bir Yaklaşıma Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if FD Technologies might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.