24'e Varan İçeriden Sahipliğe Sahip 3 Birleşik Krallık Büyüme Şirketi

Reviewed by Simply Wall St

Birleşik Krallık piyasası, enflasyon verileri ve İngiltere Merkez Bankası'nın para politikası toplantısı gibi önemli ekonomik güncellemelere hazırlanırken, yatırımcılar piyasanın yönünü değiştirebilecek göstergeleri yakından takip ediyor. Bu koşulların ortasında, Birleşik Krallık'ta içeriden yüksek sahipliğe sahip büyüme şirketleri benzersiz bir cazibe sunuyor, çünkü içeriden önemli hisseler genellikle şirketi en iyi tanıyan kişilerin şirketin gelecekteki beklentilerine olan güvenini işaret ediyor.

Birleşik Krallık'ta İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Bitki Sağlığı Bakımı (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.3% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Foresight Group Holdings (LSE:FSG) | 31.7% | 30.9% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TAKIM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

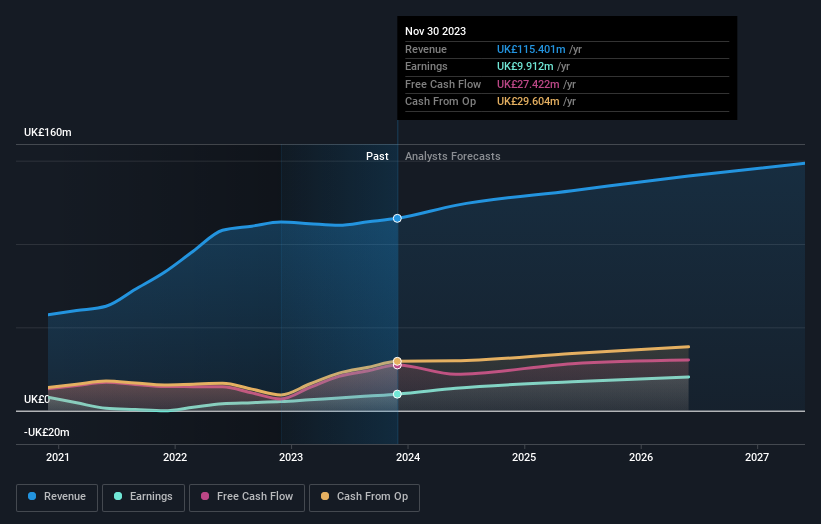

Mattioli Woods (AIM:MTW)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Birleşik Krallık merkezli bir şirket olan Mattioli Woods plc, yaklaşık 411,54 milyon £ piyasa değeri ile varlık yönetimi ve çalışanlara sağlanan fayda hizmetleri konusunda uzmanlaşmıştır.

Faaliyetler: Şirket, Çalışanlara Sağlanan Faydalar (7,08 milyon £), Mülk Yönetimi (6,23 milyon £), Yatırım ve Varlık Yönetimi (53,14 milyon £), Özel Sermaye Varlık Yönetimi (22,94 milyon £) ve Emeklilik Danışmanlığı ve Yönetimi (26,02 milyon £) dahil olmak üzere çeşitli segmentler aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 13%

İngiltere merkezli bir şirket olan Mattioli Woods, önümüzdeki üç yıl boyunca yıllık %26,7 oranında artması beklenen kazançlarıyla, İngiltere piyasasının %13,1'lik tahminini geride bırakarak güçlü büyüme beklentileri ortaya koymaktadır. Hissedarlarla çıkarların uyumlu olmasını sağlayan yüksek içeriden sahipliğe rağmen, temettü kapsamının zayıf olması nedeniyle zorluklar devam etmektedir. Ayrıca, yıllık %6,3'lük gelir büyümesi, %3,6'lık İngiltere piyasası ortalamasını aşarken, yıllık %20'lik yüksek büyüme kriterinin altında kalmaktadır.

- Detaylı analitik gelecek büyüme raporumuzla Mattioli Woods'un nüanslarını keşfetmek için buraya tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Mattioli Woods'un hisse fiyatı çok iyimser olabilir.

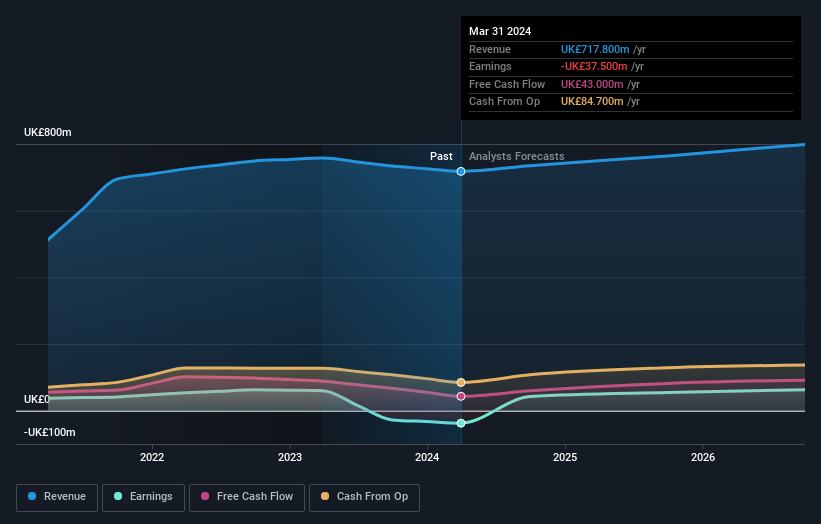

RWS Holdings (AIM:RWS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: RWS Holdings plc, yaklaşık 0,72 milyar £ piyasa değeri ile teknoloji destekli dil, içerik ve fikri mülkiyet hizmetlerinde uzmanlaşmıştır.

Faaliyetler: Şirket, IP Hizmetleri (105,10 milyon £), Dil Hizmetleri (325,40 milyon £), Düzenlenmiş Endüstri (149,40 milyon £) ve Dil ve İçerik Teknolojisi (L&CT) (137,90 milyon £) dahil olmak üzere çeşitli segmentler aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: %24,6

İngiltere merkezli bir şirket olan RWS Holdings, küresel pazar erişimini artırmayı amaçlayan yenilikçi bir yapay zeka destekli çeviri platformu olan HAI'yi piyasaya sürmesine rağmen karşılaştığı zorlukları yansıtarak, yarı yıl satışlarının 350,3 milyon sterline ve net gelirinin 11,1 milyon sterline gerilediğini bildirdi. Firmanın yıllık %4,2'lik gelir artışı tahmini Birleşik Krallık pazar ortalamasını aşıyor ancak yüksek büyüme oranına sahip şirketlere kıyasla mütevazı kalıyor. RWS'nin bu koşullar altında temettü artışını sürdürmesi, finansal sağlığına ve gelecekteki beklentilerine olan güveninin bir göstergesidir.

- RWS Holdings'i daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, RWS Holdings hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret etmektedir.

Evoke (LSE:EVOK)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Evoke plc, İngiltere, İrlanda, İtalya, İspanya ve diğer uluslararası pazarlarda yaklaşık 373,91 milyon £ piyasa değerine sahip bir çevrimiçi bahis ve oyun işletmesi işletmektedir.

Faaliyetler: Şirket üç ana segment üzerinden gelir elde etmektedir: Perakende (535 milyon £), UK&I Online (658,50 milyon £) ve Uluslararası (517,40 milyon £).

İçeriden Sahiplik: %20,1

Kısa süre önce 888 Holdings'ten yeniden markalaşan Evoke plc, üç yıl içinde beklenen kârlılık ve İngiltere pazarının %3,6'sını geride bırakarak yıllık %5'lik bir gelir artışı tahmini ile bir geri dönüşe hazırlanıyor. Faiz ödemelerini kazançlarla karşılamadaki zorluklara rağmen, şirket içeriden sahiplik oranını sabit tuttu ve son üç ayda içeriden önemli bir satış olmadı. Son stratejik hamleler arasında 400 milyon sterlinlik üst düzey teminatlı tahvil ihracı ve yönetim ve piyasa konumunu güçlendirmek için AGM'de liderlik geliştirmeleri yer alıyor.

- Kapsamlı büyüme tahmini raporumuzla Evoke'un ayrıntılarına dalın.

- Son değerleme raporumuz ışığında, Evoke'un tahmini değerinin gerisinde işlem görmesi mümkün görünüyor.

Her Şeyi Özetlemek

- İçeriden Sahipliği Yüksek Hızlı Büyüyen Birleşik Krallık Şirketleri tarayıcımızdaki 65 gizli cevheri tek bir tıklamayla ortaya çıkarın.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleriyle ilgili zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Mattioli Woods might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.