Advertisement

Küresel piyasalar ABD'deki mütevazı kazançlar ve Çin gayrimenkulü gibi sektörlerdeki zorluklarla karışık sinyaller verirken, yatırımcılar istikrarlı getiri fırsatlarını dikkatle izliyor. Bu bağlamda, temettü hisseleri, dalgalı piyasa koşullarında potansiyel esneklik ve tutarlı getiri sunan cazip seçenekler olarak ortaya çıkıyor.

En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Allianz (XTRA:ALV) | 5.30% | ★★★★★★ |

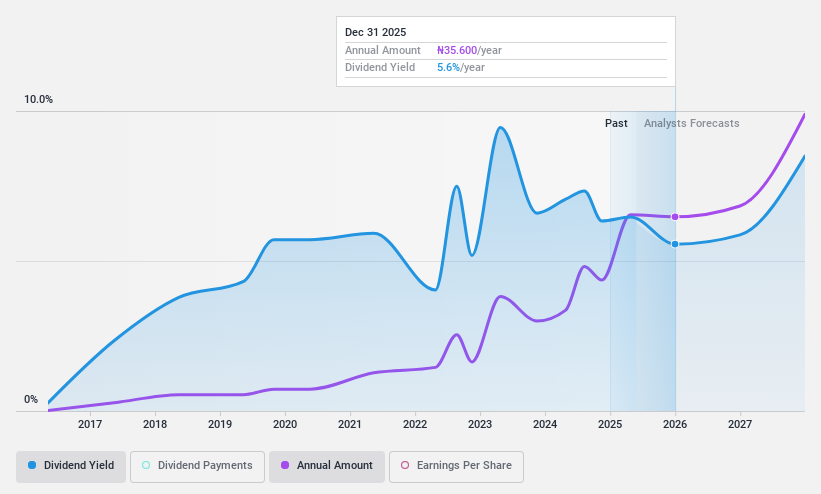

| Guaranty Trust Holding (NGSE:GTCO) | 7.34% | ★★★★★★ |

| İş Beyni Showa-Ota (TSE:9658) | 3.49% | ★★★★★★ |

| Huntington Bancshares (NasdaqGS:HBAN) | 4.86% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.75% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.96% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 5.02% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.44% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.12% | ★★★★★★ |

| Innotech (TSE:9880) | 3.99% | ★★★★★★ |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

Alexandria Container&Cargo Handling (CASE:ALCN)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Alexandria Container & Cargo Handling Company, 64,06 milyar EGP piyasa değeri ile Mısır'da konteyner elleçleme hizmetleri konusunda uzmanlaşmıştır.

Faaliyetler: Alexandria Container & Cargo Handling Company gelirlerini esas olarak Mısır'daki özel konteyner elleçleme operasyonlarından elde etmektedir.

Temettü Get irisi: %5,8

Alexandria Container & Cargo Handling, Mart 2024'te sona eren dokuz aylık dönemde satışlarında ve net gelirinde önemli bir artış kaydederek satışlarını 4,18 milyar EGP'ye, net gelirini ise 4,08 milyar EGP'ye yükseltti. Bu büyümeye rağmen, şirketin temettü sürdürülebilirliği, %90,7'lik yüksek nakit ödeme oranı ve temettülerin kazançları karşılamasına ilişkin endişeler nedeniyle baskı altında. Bununla birlikte, ALCN son on yılda güvenilir ve büyüyen temettüler sağlamıştır, ancak %5,79'luk mevcut getirisi Mısır'ın en iyi temettü ödeyenlerinin gerisinde kalmaktadır.

- Temettü raporumuzu okuyarak Alexandria Container&Cargo Handling'in performansı hakkında derinlemesine bir bakış açısı edinin.

- Kapsamlı değerleme raporumuz, Alexandria Container&Cargo Handling'in finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getiriyor.

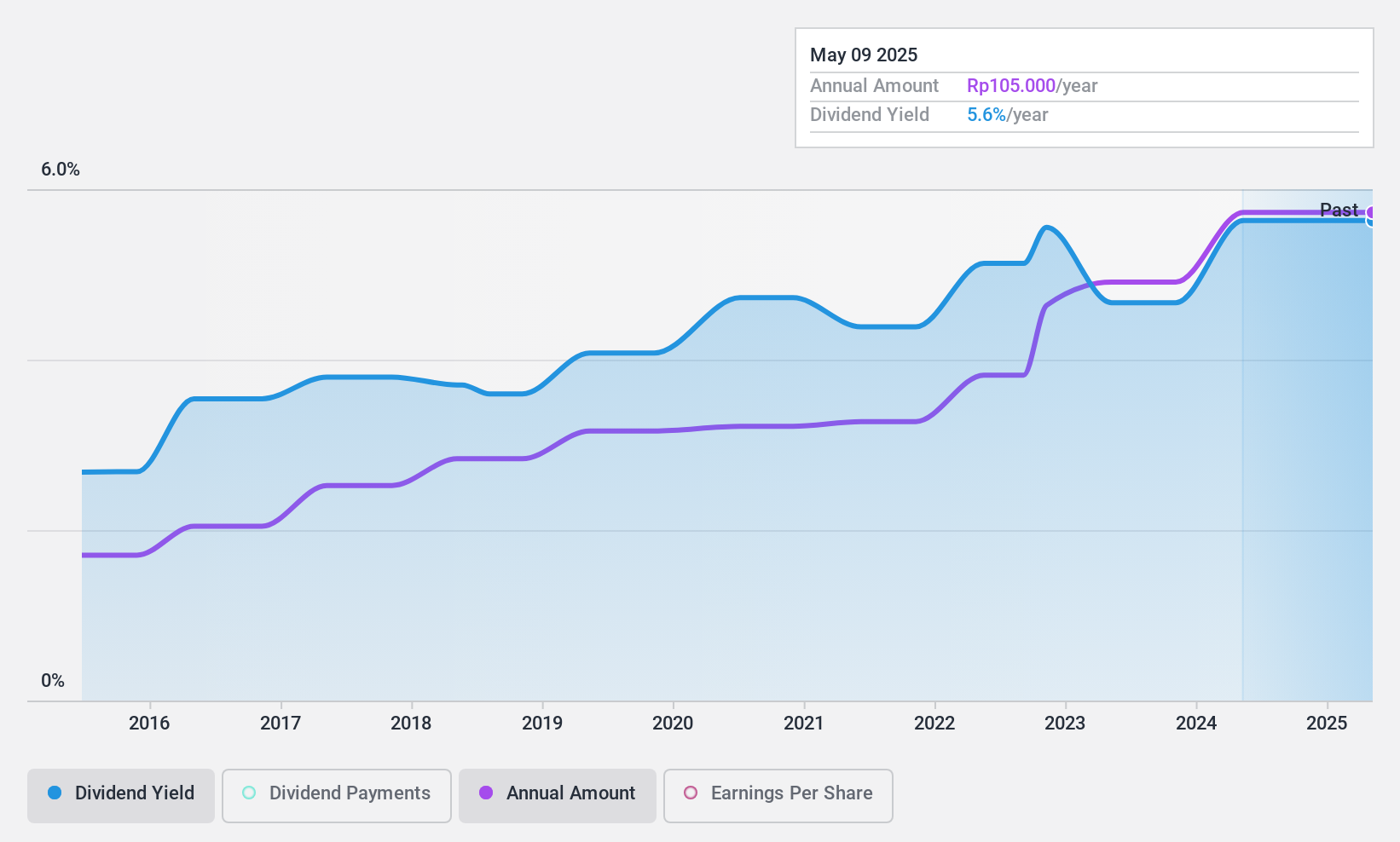

Selamat Sempurna (IDX:SMSM)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel bakış: PT Selamat Sempurna Tbk, yaklaşık 10,60 milyar IDR piyasa değeri ile araçlar, ağır ekipmanlar ve diğer makineler için alet veya ekipman üretimi ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: PT Selamat Sempurna Tbk, sırasıyla 3,68 milyar IDR, 1,46 milyar IDR, 0,47 milyar IDR ve 0,32 milyar IDR kazanç elde ederek esas olarak Filtre, Ticaret, Radyatör ve Kaporta Üreticisi segmentleri aracılığıyla gelir elde etmektedir.

Temettü Verimi: %5,7

Selamat Sempurna, 10 yıllık istikrarlı ve büyüyen ödeme geçmişiyle temettülerini artırma ve sürdürme konusunda tutarlı bir yetenek sergilemiştir. Şirketin temettüleri, %49,1'lik ödeme oranıyla hem kazançlar hem de %66,7'lik nakit ödeme oranıyla nakit akışları tarafından iyi bir şekilde desteklenmektedir. Tahmini gerçeğe uygun değerinin %24,6 altında işlem görmesine ve %5,71 temettü getirisi sunmasına rağmen, bu getiri Endonezya piyasasındaki en üst çeyreğe kıyasla biraz daha düşüktür. Son mali tablolar, çeyreklik net gelirde yıldan yıla hafif bir düşüş olduğunu, ancak kazançların bir önceki yıla göre önemli ölçüde artmasıyla güçlü bir yıllık büyüme olduğunu gösteriyor.

- Bu temettü raporunda Selamat Sempurna hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Uzmanlıkla hazırlanan değerleme raporumuz Selamat Sempurna hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

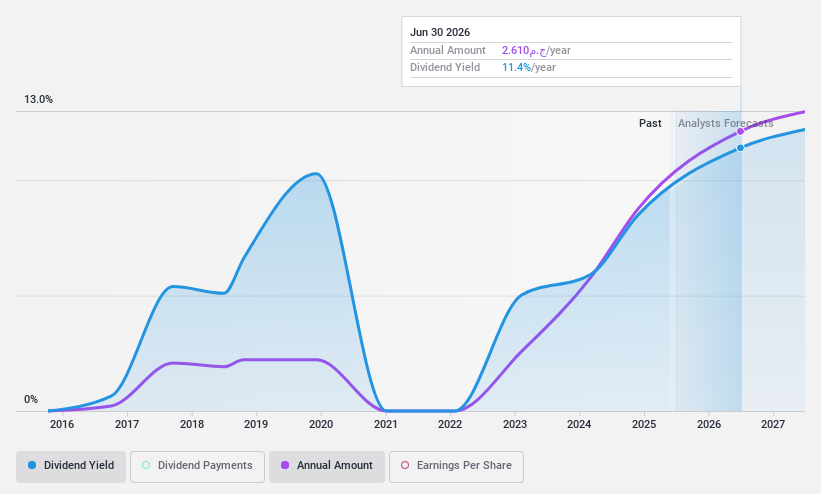

Okomu Palmiye Yağı (NGSE:OKOMUOIL)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Nijerya'da faaliyet gösteren Okomu Oil Palm Company Plc, yaklaşık 278,06 milyar NGN piyasa değeri ile palmiye yağı ve kauçuk ekimi ve plantasyonuna odaklanmaktadır.

Faaliyetler: Okomu Oil Palm Company Plc gelirlerini öncelikle Nijerya'da palmiye yağı ve kauçuk ekiminden elde etmektedir.

Temettü Verimi: %6,3

Okomu Oil Palm, 2024 yılının ilk çeyreğinde satışlarını 43,48 milyar NGN'ye ve net gelirini 15,08 milyar NGN'ye yükseltirken hisse başına kârını da 15,81 NGN'ye çıkardı. Bu büyümeye rağmen, şirketin temettü geçmişi son on yıldaki dalgalanmalarla dikkat çekiyor ve istikrarlı bir temettü ödeyicisi olarak güvenilirliğini zorluyor. Şirketin son nakit temettüsü 1 Nisan 2024 tarihinde 14,0 NGN olarak belirlenmiştir. Temettüler, sırasıyla %69,1 ve %63,7'lik ödeme oranlarıyla kazançlar ve nakit akışları tarafından karşılanmaktadır; ancak %6,35'lik getirisi, Nijerya pazarındaki %7'nin üzerindeki en üst çeyreğin gerisinde kalmaktadır.

- Kapsamlı temettü raporumuzla Okomu Oil Palm'ın inceliklerine buradan ulaşabilirsiniz.

- Derlediğimiz değerleme raporu, Okomu Oil Palm'ın mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Fırsatı Yakalayın

- Buraya tıklayarak 1970 şirketten oluşan En İyi Temettü Hisseleri listemize daha yakından göz atın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayarak yatırım kararlarınıza netlik kazandırın, burada hisse senetlerinizin tüm hayati işaretlerini zahmetsizce izleyebilirsiniz.

- Dünyanın her yerindeki borsalar hakkında detaylı bilgiler sunan ücretsiz Simply Wall St uygulaması ile daha akıllı yatırım yapın.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Valuation is complex, but we're here to simplify it.

Discover if Alexandria Container&Cargo Handling might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

About CASE:ALCN

Advertisement