İçeriden Sahiplik Oranı %21'e Kadar Olan ASX Büyüme Şirketleri

Reviewed by Simply Wall St

Şu anda %1,1 düşüş gösteren ASX200'ün ve tüm sektörlerin düşüş yaşadığı zorlu bir günün ortasında, yatırımcıların odağı doğal olarak daha dirençli yatırım fırsatlarına kayabilir. İçeriden yüksek sahiplik, şirkete en yakın olanların güveninin bir göstergesi olabilir ve bu tür hisse senetlerini bu gibi çalkantılı zamanlarda cazip hale getirebilir.

Avustralya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Kaynakları (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 62.3% |

| DUG Teknoloji (ASX:DUG) | 28.1% | 43.2% |

| SiteMinder (ASX:SDR) | 11.3% | 72.7% |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

Altium (ASX:ALU)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

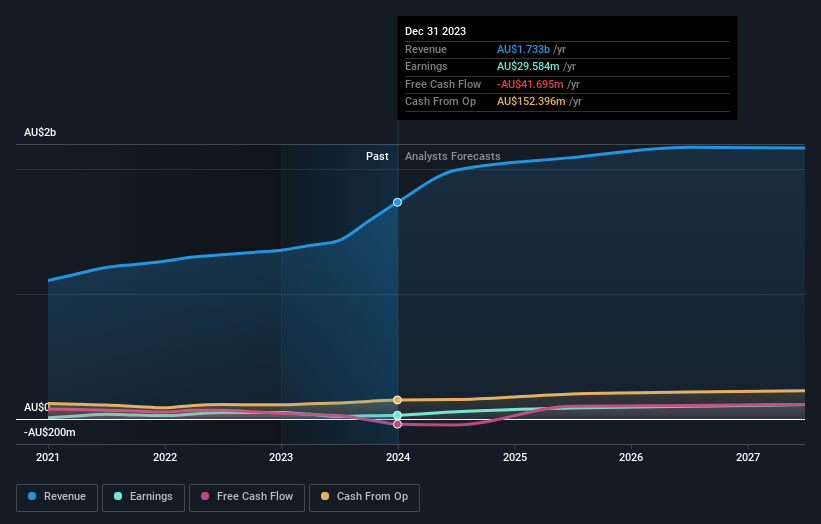

Genel Bakış: Altium Limited, elektronik ürün tasarımı için bilgisayar yazılımı geliştirme ve satma konusunda uzmanlaşmış, hem Amerika Birleşik Devletleri'nde hem de uluslararası alanda faaliyet gösteren ve piyasa değeri yaklaşık 8,96 milyar A$ olan bir şirkettir.

Faaliyetler: Şirket, öncelikle bulut platformu ve tasarım yazılımı segmentleri aracılığıyla, sırasıyla yaklaşık 60,36 milyon dolar ve 221,94 milyon dolar gelir elde etmektedir.

İçeriden Sahiplik: 11.7%

İçeriden sahiplik oranının yüksek olduğu bir şirket olan Altium, yıllık %21,15 oranında artması beklenen kazançlarıyla kayda değer bir büyümeye hazırlanıyor. Diğer yüksek büyüme oranına sahip firmalara kıyasla yıllık %16'lık daha yavaş gelir artışı tahminlerine rağmen Altium, Avustralya pazarındaki %5,4'lük büyüme oranını geride bırakıyor. Firma ayrıca %36,5'lik güçlü bir özkaynak kârlılığına sahiptir. Son stratejik hamleler arasında, Phase Holographic Imaging ve Kem-En-Tec Nordic aracılığıyla Nordik biyobilim sektörlerindeki varlığını artırmak için bir dağıtım anlaşması yer alıyor.

- Detaylı analitik gelecek büyüme raporumuzla Altium'un nüanslarını keşfetmek için buraya tıklayın.

- Derlediğimiz değerleme raporu, Altium'un mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Chrysos (ASX:C79)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Chrysos Corporation Limited, yaklaşık 638,10 milyon A$ piyasa değeri ile madencilik teknolojisinin geliştirilmesi ve tedariki ile ilgilenmektedir.

Faaliyetler: Şirket, esas olarak madencilik hizmetleri segmenti aracılığıyla toplam 34,24 milyon A$ gelir elde etmektedir.

İçeridenSahiplik Oranı: %21,3

Chrysos, yüksek içeriden sahiplik oranına rağmen, karışık bir büyüme görünümü sunmaktadır. Şirket, yıllık %63,48'lik beklenen kazanç büyümesiyle üç yıl içinde kârlı hale gelecektir. Gelirlerin de yıllık %35,3 ile önemli ölçüde artacağı ve Avustralya pazar ortalaması olan %5,4'ü geride bırakacağı öngörülmektedir. Bununla birlikte, %7,8'lik düşük tahmini Özsermaye Kârlılığı ve geçtiğimiz yıl yaşanan hissedar seyreltmesi gibi zorluklar, güçlü özsermaye getirisi arayan yatırımcıları endişelendirebilir.

- Chrysos hakkında daha derin bir anlayış için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Değerleme raporumuz, Chrysos'un hisselerinin primli işlem görme olasılığını ortaya koymaktadır.

Kelsian Group (ASX:KLS)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Kelsian Group Limited, yaklaşık 1,36 milyar A$ piyasa değeri ile Avustralya, Amerika Birleşik Devletleri, Singapur ve Birleşik Krallık'ta kara ve deniz taşımacılığı ve turizm hizmetleri sağlama alanında faaliyet göstermektedir.

Faaliyetler: Şirket üç ana segment üzerinden gelir elde etmektedir: Avustralya Otobüs (934,76 milyon A$), Uluslararası Otobüs (448,87 milyon A$) ve Denizcilik ve Turizm (337,90 milyon A$).

İçeridenSahiplik Oranı: %20,9

İçeriden sahiplik oranının yüksek olduğu Kelsian Group'un yıllık %25,84'lük güçlü kazanç artışıyla Avustralya pazarının %13,7'lik performansından daha iyi bir performans göstermesi bekleniyor. Ancak, %5,8'lik gelir büyümesi, yüksek büyüme oranına sahip şirketler için istenen %20 kriterinin gerisinde kalmaktadır. Son zamanlarda içeriden gelen önemli alımlar, adil tahminin %14,3 altında kabul edilen mevcut işlem değerine ve düşük kâr marjları ile kazanç kalitesini etkileyen tek seferlik finansal etkilere ilişkin endişelere rağmen içeriden gelen güvenin altını çiziyor.

- Kelsian Group'un dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- Değerleme raporumuza göre, Kelsian Group'un hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Sonraki Adımlar

- İçeriden Sahipliği Yüksek 90 Hızlı Büyüyen ASX Şirketi seçkimize yatırım yolculuğunuza buradan başlayın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

If you're looking to trade Altium, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Altium might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.