Haziran 2024'te İzlenecek Yüksek İçeriden Sahiplikli ASX Büyüme Şirketleri

Reviewed by Simply Wall St

Avustralya piyasası çeşitli sektör performansları ve ekonomik sinyaller arasında gezinirken ve ASX200 yukarı yönlü hareketinde direnç gösterirken, yatırımcılar bu dalgalanmalar arasında sağlam fırsatlar aramaya devam ediyor. İçeriden öğrenenlerin sahipliğinin yüksek olması, şirketlerde potansiyel istikrar ve büyüme için güven verici bir sinyal olabilir; özellikle de içeriden öğrenenlerin stratejik görüşlerinin şirketleri belirsiz ekonomik sularda etkili bir şekilde yönlendirebileceği mevcut piyasa koşullarında değerlidir.

Avustralya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Kaynakları (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Biome Avustralya (ASX:BIO) | 34.9% | 114.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 62.3% |

| Argosy Minerals (ASX:AGY) | 14.5% | 129.6% |

Tarama sonuçlarımızdan bir seçkiyi inceleyeceğiz.

Botanix Pharmaceuticals (ASX:BOT)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★★

Genel Bakış: Avustralya merkezli Botanix Pharmaceuticals Limited, 574,93 milyon A$ piyasa değeri ile dermatoloji ve antimikrobiyal ürünlerin araştırma ve geliştirilmesine odaklanmaktadır.

Faaliyetler: Şirket, öncelikle dermatoloji ve antimikrobiyal ürünlerdeki araştırma ve geliştirme faaliyetleri yoluyla toplam 0,44 milyon A$ gelir elde etmektedir.

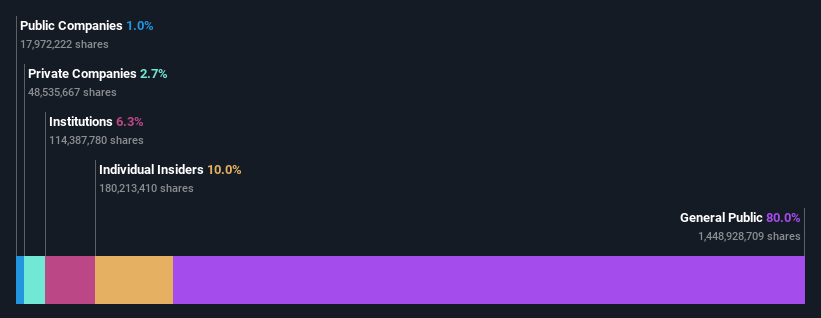

İçeriden Sahiplik: 11.4%

Botanix Pharmaceuticals, beklenen yıllık %120,4'lük gelir artışıyla Avustralya pazarını önemli ölçüde geride bırakmaya hazırlanıyor. Gelirleri 1 milyon A$'ın altında olmasına rağmen, şirketin kazançlarının yıllık %120,89 oranında artması bekleniyor. Yakın zamanda Botanix, SofdraÔ için ticari lansman planlarını desteklemek üzere 70 milyon A$ tutarında bir hisse senedi arzı için başvuruda bulundu. Bununla birlikte, hissedarlar geçtiğimiz yıl içinde seyrelme yaşadı ve firmanın bir yıldan daha az nakit vadesi kaldı.

- Ayrıntılı analitik gelecek büyüme raporumuzla Botanix Pharmaceuticals'ın nüanslarını keşfetmek için buraya tıklayın.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, Botanix Pharmaceuticals hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret etmektedir.

Flight Centre Seyahat Grubu (ASX:FLT)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Flight Centre Travel Group Limited, yaklaşık 4,41 milyar A$ piyasa değeri ile Avustralya, Yeni Zelanda, Amerika, Avrupa, Orta Doğu, Afrika ve Asya dahil olmak üzere çeşitli bölgelerde hem eğlence hem de kurumsal sektörlere hizmet veren bir seyahat perakendecisi olarak faaliyet göstermektedir.

Faaliyetler: Şirket, temel olarak tatil ve kurumsal seyahat hizmetleri aracılığıyla gelir elde etmekte olup, tatil segmenti 1,28 milyar A$, kurumsal segment ise 1,06 milyar A$ gelir getirmektedir.

İçeriden Sahiplik: 13.3%

Tahmini gerçeğe uygun değerinin %19 altında işlem gören Flight Centre Travel Group, hissedarlarla çıkarları aynı hizaya getiren içeriden sahiplik ile umut vaat ediyor. Yıllık %9,7'lik gelir artışı, yüksek büyüme oranlarına kıyasla mütevazı olsa da, Avustralya pazarının %5,4'lük büyüme oranını geride bırakıyor. FLT'nin kâr tahminleri, yıllık %18,81'lik artış ve %21,8'lik güçlü bir özkaynak kârlılığı beklentisi ile etkileyici bir şekilde güçlüdür. Ancak bu rakamlar, tipik olarak en iyi büyüme gösteren şirketlerde görülen yıllık %20'nin üzerindeki yüksek büyüme eşiğine ulaşmıyor.

- Flight Centre Travel Group'u daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Flight Centre Travel Group değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret etmektedir.

Technology One (ASX:TNE)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Technology One Limited, yaklaşık 6,01 milyar A$ piyasa değeri ile hem Avustralya'da hem de uluslararası alanda entegre kurumsal iş yazılımı çözümleri geliştiren, pazarlayan, satan, uygulayan ve destekleyen bir şirkettir.

Faaliyetler: Şirket üç ana segment üzerinden gelir elde etmektedir: Yazılım (317,24 milyon A$), Kurumsal (83,83 milyon A$) ve Danışmanlık (68,13 milyon A$).

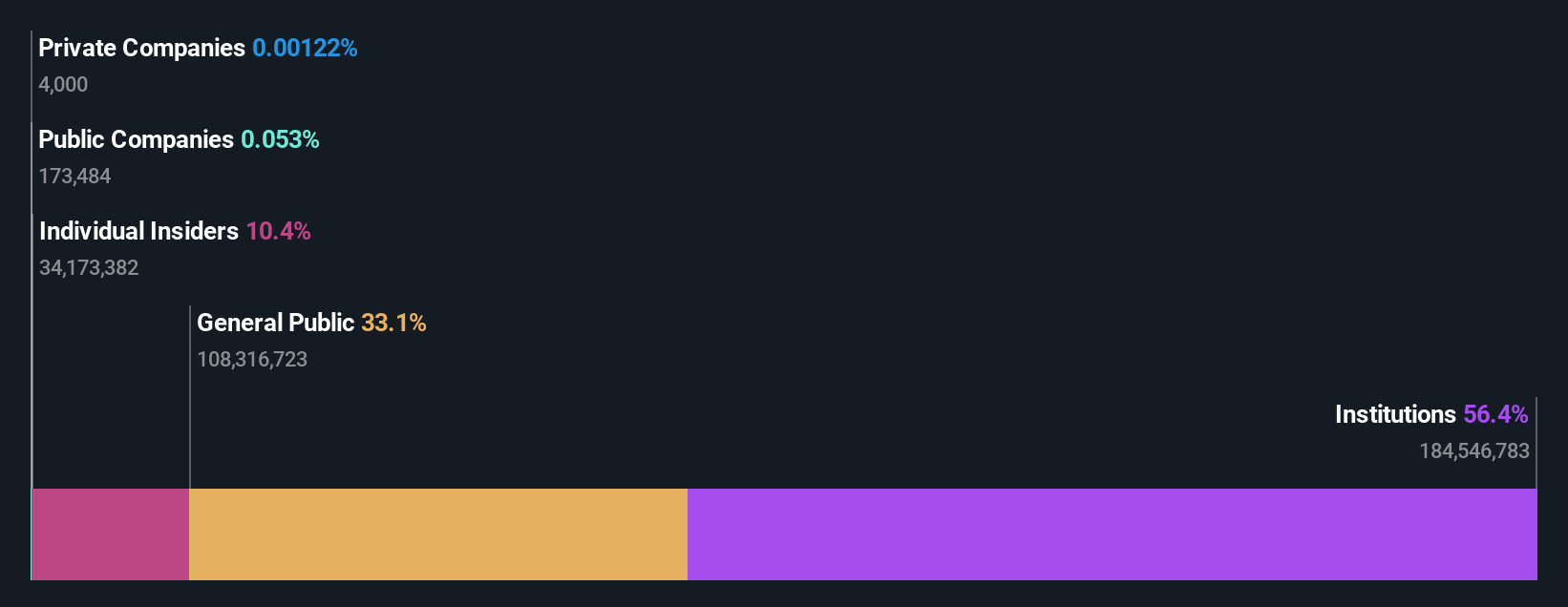

İçeriden Sahiplik: 12.3%

Technology One geçtiğimiz yıl kazancındaki %13,1'lik artışla sağlam bir büyüme göstermiştir ve gelirinin yıllık %11,1 oranında artarak Avustralya pazarının ortalaması olan %5,4'ü aşması beklenmektedir. Yıllık %14,3'lük tahmini kazanç artışı, piyasanın %13,6'lık oranını biraz aşsa da, %20'nin üzerindeki yüksek büyüme kriterini karşılamıyor. Şirket, %32,6 ile güçlü bir Özsermaye Kârlılığı öngörüsüne sahiptir ve Fiyat-Kazanç oranı, sektör ortalaması olan 60,2x'e kıyasla 54,8x ile olumludur ve emsallerine göre potansiyel değere işaret etmektedir.

- Kapsamlı analist tahminleri raporumuzla Technology One'ın inceliklerine buradan ulaşabilirsiniz.

- Technology One değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

Önemli Çıkarımlar

- İçeriden Sahipliği Yüksek 90 Hızlı Büyüyen ASX Şirketi seçkimize yatırım yolculuğunuza buradan başlayın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Küresel piyasa kapsamı arayan yatırımcılar için nihai uygulama olan Simply Wall St ile portföyünüzü yükseltin.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Flight Centre Travel Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.