Flight Centre Travel Group İçeriden Sahipliğin Yüksek Olduğu Üç ASX Büyüme Şirketinin Başında Geliyor

Reviewed by Simply Wall St

Küresel piyasaların dalgalandığı ve ASX200'ün ABD ticaretindeki son gerilemelerin ardından düşüşe hazırlandığı bir ortamda, yatırımcılar çeşitli sektörler ve endeksler arasındaki değişimleri yakından izliyor. Bu tür piyasa koşulları, temelde güçlü şirketlere, özellikle de Flight Centre Travel Group gibi yüksek içeriden sahiplik sergileyen şirketlere odaklanmanın önemini vurgulamaktadır; bu özellik genellikle güçlü büyüme potansiyeli ve hissedarlar ile yönetim arasındaki çıkar uyumuyla bağlantılıdır.

Avustralya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| Catalyst Metals (ASX:CYL) | 17.1% | 77.1% |

| Hillgrove Kaynakları (ASX:HGO) | 10.4% | 109.4% |

| Biome Avustralya (ASX:BIO) | 34.5% | 114.4% |

| Ora Banda Madencilik (ASX:OBM) | 10.2% | 96.2% |

| Liontown Resources (ASX:LTR) | 16.4% | 49.5% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

Flight Centre Seyahat Grubu (ASX:FLT)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Dünya çapında faaliyet gösteren Flight Centre Travel Group Limited, yaklaşık 4,98 milyar A$ piyasa değeri ile hem eğlence hem de kurumsal sektörler için seyahat perakendeciliği hizmetleri sunmaktadır.

Faaliyetler: Şirket, öncelikle tatil ve kurumsal seyahat hizmetleri aracılığıyla gelir elde etmekte olup, tatil segmenti 1,28 milyar A$, kurumsal segment ise 1,06 milyar A$ gelir getirmektedir.

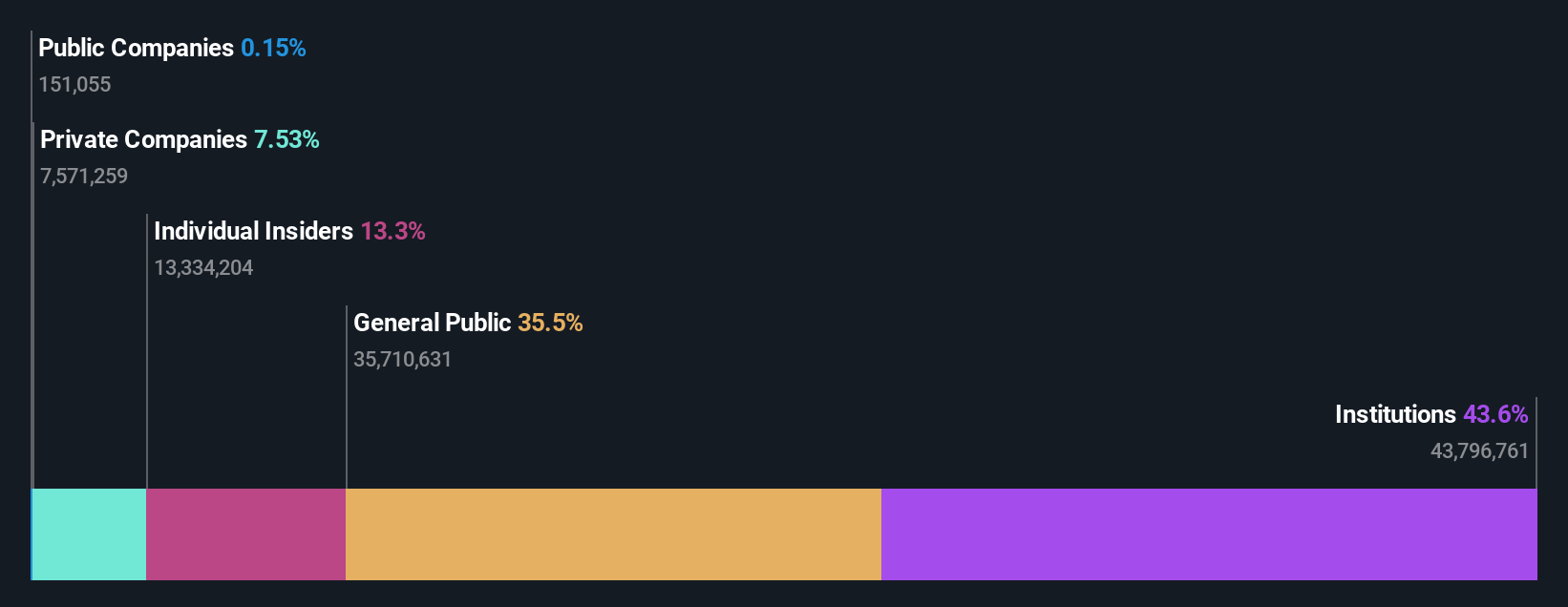

İçeriden Sahiplik: 13.3%

Özkaynak Kârlılığı Tahmini: 22 (2026 tahmini)

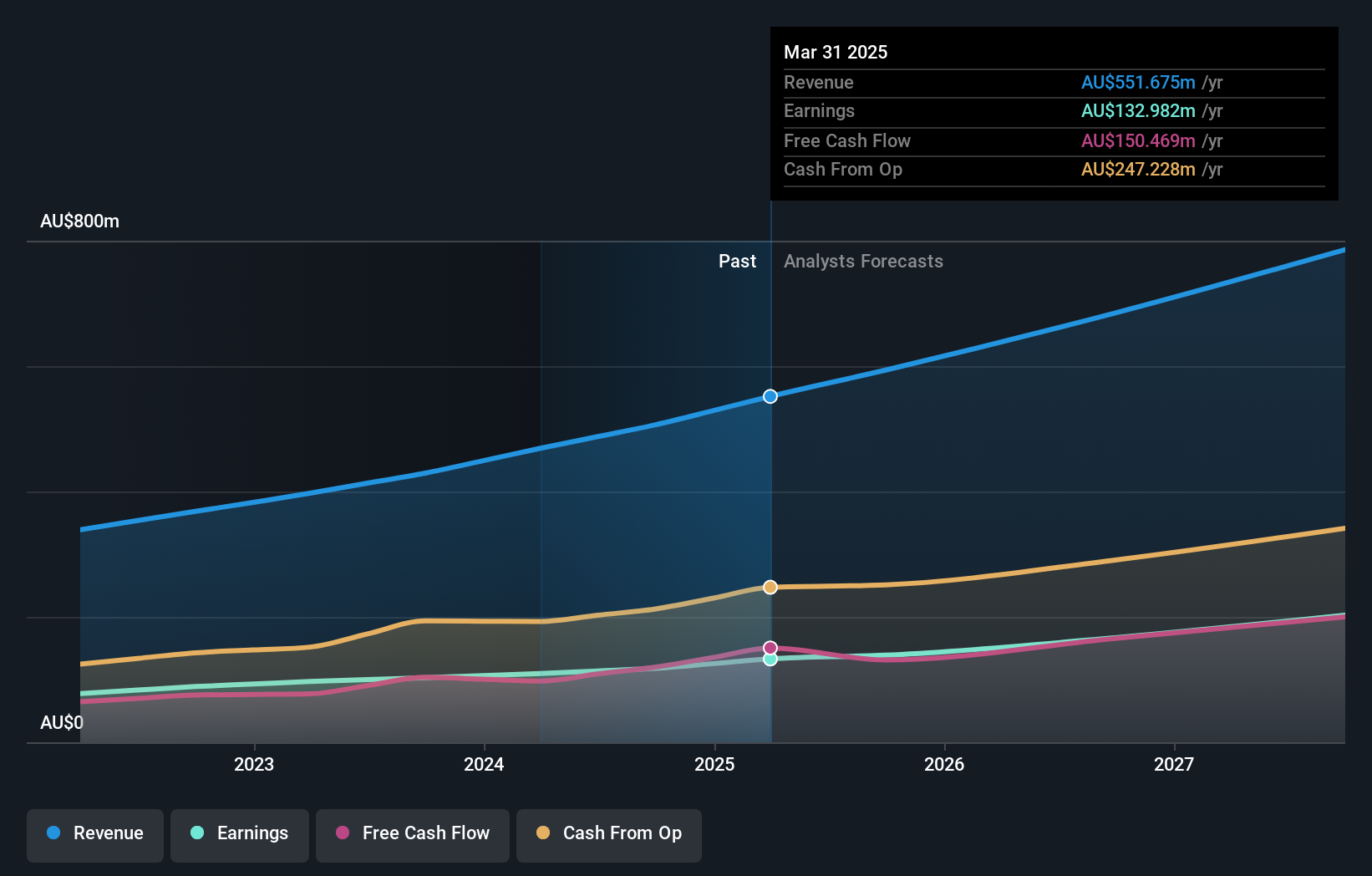

Flight Centre Travel Group, yıllık %9,7'lik gelir büyümesi tahminiyle Avustralya pazarının %5,6'lık ortalamasını geride bırakıyor. Bu büyüme oranı %20'lik yüksek büyüme kriterine ulaşmasa da, şirketin kazançlarının yıllık %19,1'lik güçlü bir artış göstermesi ve piyasanın %13,5'lik tahminini aşması bekleniyor. Ayrıca, Flight Centre bu yıl kârlı hale geldi ve tahmini gerçeğe uygun değerin %26,6 altında önemli bir iskonto ile işlem görüyor; bu da son aylarda içeriden önemli işlemler olmamasına rağmen yatırımcı değeri için potansiyeli vurguluyor.

- Kazanç artışı raporumuzda Flight Centre Travel Group'un potansiyeline daha yakından göz atın.

- Değerleme raporumuza göre, Flight Centre Travel Group'un hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

PWR Holdings (ASX:PWH)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: PWR Holdings Limited, 1,23 milyar A$ piyasa değeri ile Avustralya, ABD, Birleşik Krallık, İtalya ve Almanya dahil olmak üzere çeşitli küresel pazarlarda soğutma ürünleri ve çözümlerinin tasarımı, prototiplenmesi, üretimi, test edilmesi, onaylanması ve satışı konusunda uzmanlaşmıştır.

Faaliyetler: PWR Holdings iki ana segment üzerinden gelir elde etmektedir: PWR C&R 37,35 milyon A$ ve PWR Performans Ürünleri 104,44 milyon A$ katkı sağlamaktadır.

İçeriden Sahiplik: 13.4%

Özkaynak Getiri Tahmini: 31 (2026 tahmini)

PWR Holdings, yıllık %15,4'lük kazanç artışıyla umut verici bir eğilim göstermekte ve Avustralya pazarının %13,5'lik ortalamasını geride bırakmaktadır. Yıllık %12,9'luk gelir büyümesi, piyasanın %5,6'sına kıyasla güçlü olsa da, %20'lik yüksek büyüme kriterini karşılamıyor. Son zamanlarda, büyük hacimlerde olmasa da, içeriden alımlar satışlardan daha fazla oldu ve son üç ayda içeriden önemli bir satış gerçekleşmedi. Hisse senedi ayrıca, tahmini gerçeğe uygun değerinin %12,5 altında değerlenerek kayda değer bir iskonto ile işlem görüyor.

- PWR Holdings'in dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- PWR Holdings değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

Technology One (ASX:TNE)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Technology One Limited, hem Avustralya'da hem de uluslararası alanda entegre iş çözümleri geliştiren, pazarlayan, satan, uygulayan ve destekleyen, piyasa değeri yaklaşık 6,19 milyar A$ olan bir kurumsal yazılım şirketidir.

Faaliyetler: Şirket üç ana kanaldan gelir elde etmektedir: 317,24 milyon A$ katkı sağlayan yazılım satışları, 83,83 milyon A$ katkı sağlayan kurumsal hizmetler ve 68,13 milyon A$ katkı sağlayan danışmanlık hizmetleri.

İçeriden Sahiplik: 12.3%

Özkaynak Getiri Tahmini: 33 (2027 tahmini)

Büyüme odaklı bir Avustralyalı yazılım şirketi olan Technology One, yarı yıl gelirinin 240,83 milyon A$'a ve net gelirinin 48 milyon A$'a yükselmesiyle sağlam bir mali performans sergiledi. Şirketin kazançlarının yıllık %14,35 ile Avustralya pazar ortalamasının biraz üzerinde büyüyeceği tahmin ediliyor. F/K oranı 56,5x gibi yüksek bir seviyede olmasına rağmen, sektör ortalaması olan 60,8x'in altında kalarak göreceli bir değer düşüklüğüne işaret ediyor. Yeni yönetici alımları, küresel SaaS pazarlarındaki stratejik ve operasyonel yeteneklerini güçlendirmeyi amaçlıyor.

- Kapsamlı analist tahminleri raporumuzla Technology One'ın inceliklerine buradan ulaşabilirsiniz.

- En son değerleme raporumuzu inceledikten sonra, Technology One'ın hisse fiyatı çok iyimser olabilir.

Bunu Gerçekleştirin

- İçeriden Sahipliği Yüksek 86 Hızlı Büyüyen ASX Şirketi serimizin tamamını buradan inceleyin.

- Bu şirketler yatırım stratejinizin bir parçası mı? Şirketlerinizi bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Simply Wall St'i kullanarak akıllı yatırımcılardan oluşan bir topluluğa katılın. Ücretsizdir ve dünya çapındaki piyasalar hakkında uzman düzeyinde analizler sunar.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if PWR Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.