Advertisement

Nam Long Investment lidera três acções de empresas em crescimento com uma participação significativa de iniciados

Simply Wall St

Reviewed by Simply Wall St

À medida que os mercados globais continuam a navegar num cenário complexo marcado por taxas de juro flutuantes e indicadores económicos irregulares, os investidores estão a acompanhar de perto as tendências que podem ter impacto nas suas carteiras. Neste ambiente, as empresas em crescimento com uma elevada participação de informação privilegiada podem ser particularmente atractivas, uma vez que as participações significativas de informação privilegiada indicam frequentemente confiança nas perspectivas futuras da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Medley (TSE:4480) | 34% | 28.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 36.9% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 48.1% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.6% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Vamos examinar uma seleção dos resultados do nosso screener.

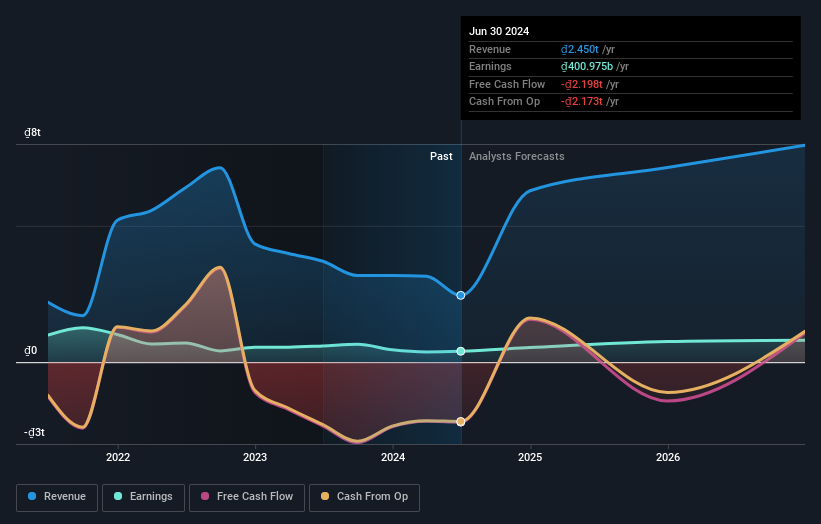

Nam Long Investment (HOSE:NLG)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Nam Long Investment Corporation opera no setor imobiliário no Vietnã com uma capitalização de mercado de aproximadamente ₫ 16.93 bilhões.

Operações: A empresa gera sua receita principalmente a partir de operações e desenvolvimento imobiliário, totalizando aproximadamente ₫3,15 bilhões.

Propriedade de insiders: 21,9%

A Nam Long Investment, apesar de um recente prejuízo líquido de VND 76,85 bilhões e uma queda nas vendas trimestrais de VND 235,13 milhões para VND 204,64 milhões, está projetada para ver um crescimento significativo com ganhos e receitas que devem aumentar em aproximadamente 29% anualmente nos próximos três anos. Este crescimento ultrapassa as previsões mais alargadas do mercado do VN de 18,2% para os lucros e 16,8% para as receitas, indicando uma potencial recuperação e expansão no futuro. No entanto, a rendibilidade prevista dos capitais próprios mantém-se baixa, em cerca de 7,3%.

- Aprofunde-se nas especificidades da Nam Long Investment aqui com o nosso relatório completo de previsão de crescimento.

- O relatório de avaliação que compilámos sugere que o preço atual da Nam Long Investment pode estar inflacionado.

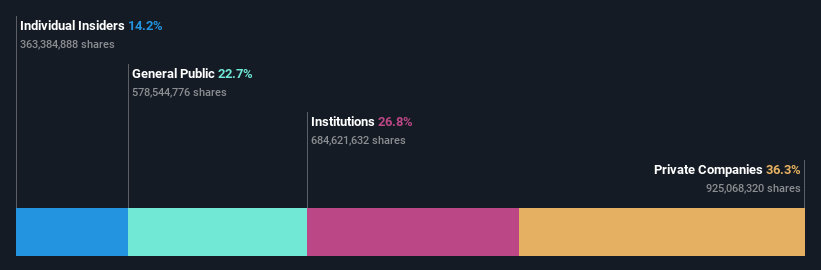

Kossan Rubber Industries Bhd (KLSE:KOSSAN)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Kossan Rubber Industries Bhd é uma holding de investimentos com sede na Malásia, especializada na produção e venda internacional de luvas descartáveis de látex, com uma capitalização de mercado de aproximadamente MYR 6.28 bilhões.

Operações: A empresa gera receitas principalmente através de três segmentos: luvas descartáveis de látex, que contribuem com MYR 1,35 mil milhões, produtos para salas limpas, que acrescentam MYR 102,09 milhões, e produtos técnicos de borracha, que representam MYR 197,38 milhões.

Propriedade de insiders: 14.2%

A Kossan Rubber Industries Bhd registou um crescimento robusto dos lucros de 61,6% ao longo do ano passado, com expectativas de manter um ritmo forte de 38,68% ao ano. Apesar de itens não recorrentes substanciais afectarem os seus resultados financeiros, as receitas também deverão ultrapassar o mercado da Malásia, com um aumento anual de 18,5%. No entanto, a rendibilidade dos capitais próprios prevista é relativamente baixa, situando-se em 5,5%. Os desenvolvimentos recentes incluem um dividendo confirmado e uma melhoria significativa dos resultados líquidos trimestrais e dos valores das vendas em relação às perdas do ano passado.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Kossan Rubber Industries Bhd.

- A análise detalhada no nosso relatório de avaliação da Kossan Rubber Industries Bhd aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

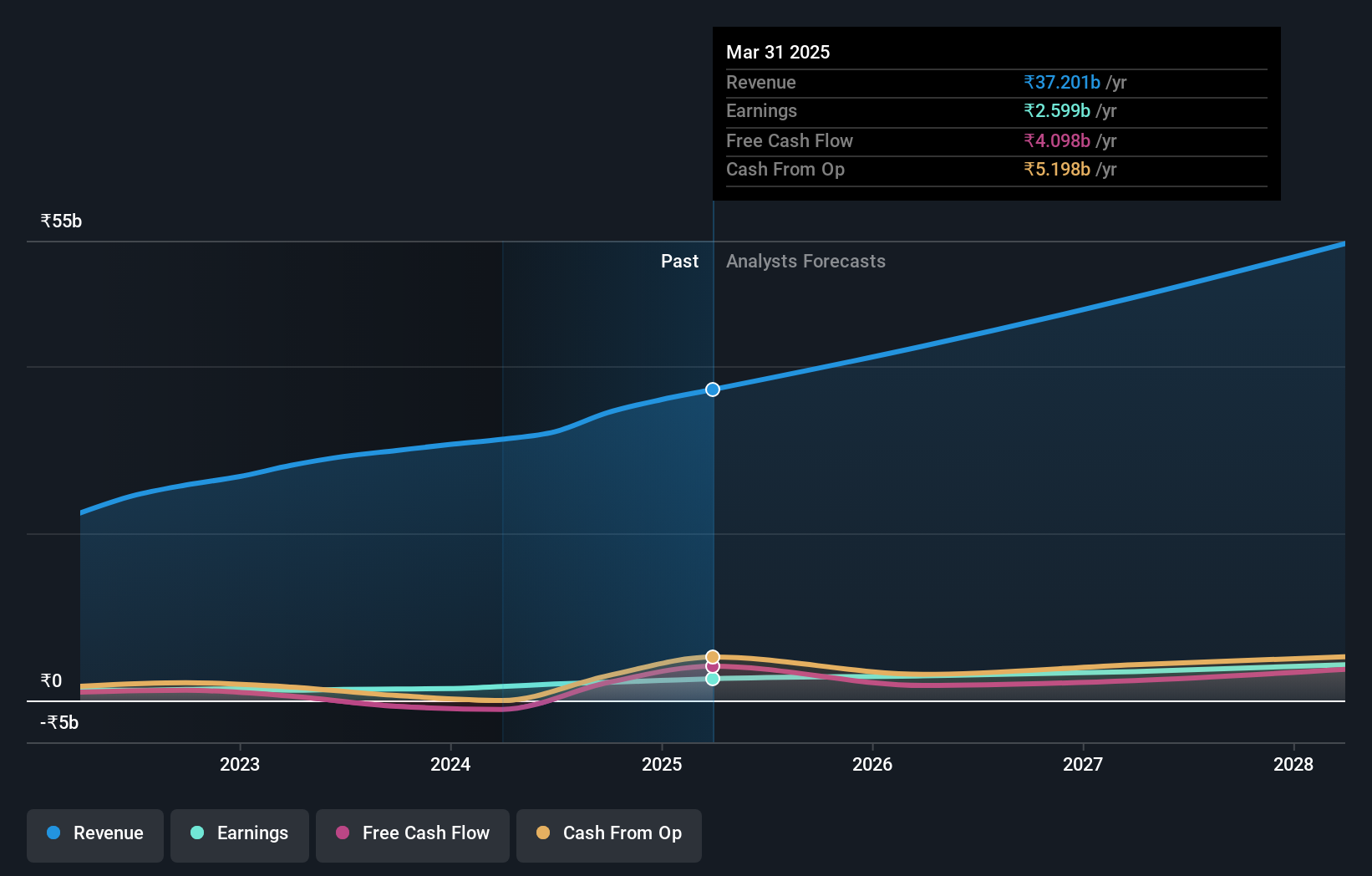

Lacticínios Dodla (NSEI:DODLA)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Dodla Dairy Limited opera na produção e venda de leite e produtos lácteos na Índia e internacionalmente, com uma capitalização de mercado de aproximadamente ₹ 67.40 bilhões.

Operações: A empresa gera receita principalmente através da venda de leite e produtos lácteos, totalizando aproximadamente ₹31,25 bilhões.

Propriedade de insiders: 26,7%

Dodla Dairy Limited, com transações substanciais de insiders recentemente, mostra perspectivas de crescimento promissoras. A empresa relatou um aumento significativo nos ganhos de 36,4% no ano passado e espera continuar essa trajetória com uma previsão de crescimento anual de ganhos de 23,86%. Apesar de uma previsão de rendibilidade dos capitais próprios baixa, de 17,2%, as recentes medidas estratégicas, como a inauguração de uma nova unidade de produção, indicam um potencial de expansão operacional sustentada. As actividades dos insiders e o desempenho financeiro consistente sublinham o seu estatuto no mercado, equilibrando o potencial de crescimento com algumas métricas financeiras que ficam aquém dos valores de referência.

- Desbloqueie informações abrangentes sobre a nossa análise das acções da Dodla Dairy neste relatório de crescimento.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Dodla Dairy pode estar no lado caro.

Próximos passos

- Descubra a gama completa de 1451 empresas de rápido crescimento com alta propriedade de insiders aqui.

- Detém acções destas empresas? Configure o seu portfólio no Simply Wall St para acompanhar perfeitamente os seus investimentos e receber actualizações personalizadas sobre o desempenho do seu portfólio.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Kossan Rubber Industries Bhd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About KLSE:KOSSAN

Advertisement