Advertisement

O que o ganho de 28% no preço das ações da Indie Semiconductor, Inc. (NASDAQ: INDI) não está dizendo a você

Os detentores de acções da Indie Semiconductor, Inc.(NASDAQ:INDI) ficariam aliviados com o facto de o preço das acções ter recuperado 28% nos últimos trinta dias, mas precisa de continuar a reparar os danos recentes que causou às carteiras dos investidores. Infelizmente, os ganhos do último mês pouco fizeram para corrigir as perdas do último ano, com as acções ainda a caírem 27% durante esse período.

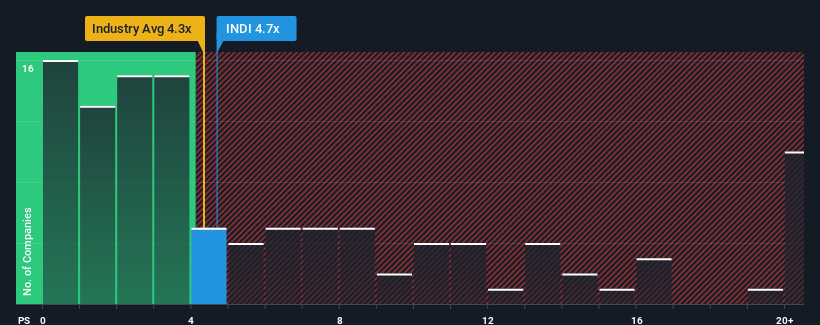

Embora o seu preço tenha subido, não é exagero dizer que o rácio preço/vendas (ou "P/S") de 4,7x da Indie Semiconductor parece agora bastante "intermédio" em comparação com a indústria de semicondutores nos Estados Unidos, onde o rácio P/S mediano é de cerca de 4,3x. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não houver uma base racional para o P/S.

Veja nossa análise mais recente para indie Semiconductor

Como tem sido o desempenho da indie Semiconductor

Com um crescimento das receitas superior ao da maioria das outras empresas nos últimos tempos, a indie Semiconductor tem-se saído relativamente bem. Uma possibilidade é que o rácio P/S seja moderado porque os investidores pensam que este forte desempenho das receitas pode estar prestes a diminuir. Se a empresa conseguir manter o rumo, os investidores deverão ser recompensados com um preço das acções que corresponda aos valores das receitas.

Quer ter uma visão completa das estimativas dos analistas para a empresa? Então, o nosso relatóriogratuito sobre a indie Semiconductor ajudá-lo-á a descobrir o que está no horizonte.Qual é a tendência de crescimento das receitas da indie Semiconductor?

Há uma suposição inerente de que uma empresa deve estar combinando com a indústria para que índices P / S como o da indie Semiconductor sejam considerados razoáveis.

Se analisarmos o último ano de crescimento das receitas, a empresa registou um aumento fantástico de 82%. De forma espetacular, o crescimento das receitas ao longo de três anos aumentou várias ordens de grandeza, em parte graças aos últimos 12 meses de crescimento das receitas. Por conseguinte, os accionistas teriam ficado muito satisfeitos com estas taxas de crescimento das receitas a médio prazo.

Olhando agora para o futuro, prevê-se que as receitas aumentem 26% durante o próximo ano, de acordo com os oito analistas que seguem a empresa. Esta previsão é substancialmente inferior aos 48% de crescimento previstos para o sector em geral.

Com esta informação, achamos interessante que a indie Semiconductor esteja a ser negociada a um P/S bastante semelhante ao do sector. Parece que a maior parte dos investidores está a ignorar as expectativas de crescimento bastante limitadas e está disposta a pagar mais pela exposição às acções. Estes accionistas podem estar a preparar-se para uma futura desilusão se o P/S cair para níveis mais consentâneos com as perspectivas de crescimento.

A palavra final

A indie Semiconductor parece estar de volta às boas graças a um sólido salto de preço que coloca o seu P/S em linha com o de outras empresas do sector. Diríamos que o poder do rácio preço/vendas não é essencialmente um instrumento de avaliação, mas antes uma forma de avaliar o sentimento atual dos investidores e as expectativas futuras.

Se tivermos em conta que as estimativas de crescimento das receitas da Indie Semiconductor são bastante moderadas em comparação com a indústria em geral, é fácil perceber por que razão consideramos inesperado negociar com o seu atual rácio P/S. Atualmente, não estamos confiantes no P/S, uma vez que as receitas futuras previstas não são susceptíveis de sustentar um sentimento mais positivo durante muito tempo. Isto coloca os investimentos dos accionistas em risco e os potenciais investidores em perigo de pagar um prémio desnecessário.

Existem também outros factores de risco vitais a considerar antes de investir e descobrimos 2 sinais de alerta para a indie Semiconductor que deve ter em atenção.

Se as empresas fortes que estão a gerar lucros lhe agradam, então vai querer consultar esta lista gratuita de empresas interessantes que negoceiam com um P/E baixo (mas que provaram que podem aumentar os lucros).

Valuation is complex, but we're here to simplify it.

Discover if indie Semiconductor might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:INDI

Advertisement