Crescimento moderado sem barreiras para a HUYA Inc. (NYSE:HUYA), com as acções a avançarem 25%

As acções da HUYA Inc.(NYSE:HUYA) tiveram um mês realmente impressionante, com um ganho de 25%, depois de um período instável anterior. Embora os compradores recentes possam estar a rir, os detentores de longo prazo podem não estar tão satisfeitos, uma vez que o ganho recente apenas traz as acções de volta ao ponto em que começaram há um ano.

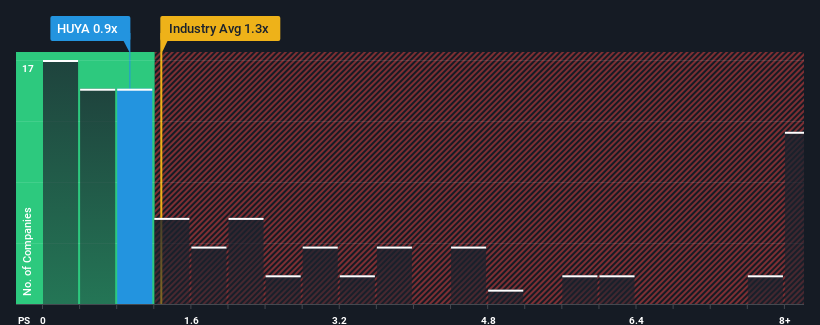

Apesar do forte aumento do preço, não é demais dizer que o rácio preço/vendas (ou "P/S") da HUYA, de 0,9x, parece agora bastante "intermédio" em comparação com a indústria do entretenimento nos Estados Unidos, onde o rácio P/S médio é de cerca de 1,3x. No entanto, não é sensato ignorar simplesmente o P/S sem explicação, uma vez que os investidores podem estar a ignorar uma oportunidade distinta ou um erro dispendioso.

Confira nossa análise mais recente para HUYA

Como é o desempenho recente da HUYA?

Embora a indústria tenha registado um crescimento das receitas ultimamente, as receitas da HUYA entraram em marcha-atrás, o que não é bom. Talvez o mercado esteja à espera que o fraco desempenho das receitas melhore, evitando que o P/S desça. Caso contrário, os accionistas existentes podem estar um pouco nervosos quanto à viabilidade do preço das acções.

Gostaria de saber como é que os analistas pensam que o futuro da HUYA se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.Qual é a tendência de crescimento das receitas da HUYA?

Para justificar o seu rácio P/S, a HUYA teria de produzir um crescimento semelhante ao da indústria.

Olhando primeiro para trás, o crescimento da receita da empresa no ano passado não foi algo para se entusiasmar, pois registrou um declínio dececionante de 24%. Os últimos três anos também não parecem agradáveis, uma vez que a empresa reduziu as receitas em 28% no total. Por conseguinte, é justo dizer que o crescimento das receitas foi recentemente indesejável para a empresa.

No que respeita às perspectivas, os próximos três anos deverão trazer retornos reduzidos, com as receitas a diminuírem 1,7% ao ano, segundo as estimativas dos onze analistas que acompanham a empresa. Isto não é muito bom, quando se prevê que o resto do sector cresça 9,8% ao ano.

Com esta informação, consideramos preocupante o facto de a HUYA estar a ser negociada a um P/S bastante semelhante ao do sector. Parece que a maioria dos investidores espera uma reviravolta nas perspectivas comerciais da empresa, mas o grupo de analistas não está tão confiante de que isso aconteça. É muito provável que estes accionistas estejam a preparar-se para uma futura desilusão se o P/S descer para níveis mais consentâneos com as perspectivas negativas de crescimento.

A palavra final

A HUYA parece estar de novo na moda, com um sólido salto de preço que coloca o seu P/S em linha com o de outras empresas do sector. Embora o rácio preço/vendas não deva ser o fator determinante para a compra ou não de uma ação, é um barómetro bastante capaz das expectativas de receitas.

A nossa verificação das previsões dos analistas da HUYA revelou que as suas perspectivas de diminuição das receitas não estão a fazer baixar o seu P/S tanto quanto teríamos previsto. Quando vemos uma perspetiva sombria como esta, pensamos imediatamente que o preço das acções corre o risco de descer, o que tem um impacto negativo no P/S. Se o declínio das receitas se materializar na forma de um declínio do preço das acções, os accionistas sentirão o aperto.

O balanço de uma empresa pode conter muitos riscos potenciais. A nossa análisegratuita do balanço da HUYA , com seis verificações simples, permitir-lhe-á descobrir quaisquer riscos que possam constituir um problema.

Se as empresas com um sólido crescimento dos lucros no passado são do seu agrado, talvez queira ver esta coleção gratuita de outras empresas com um forte crescimento dos lucros e baixos rácios P/E.

Valuation is complex, but we're here to simplify it.

Discover if HUYA might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.