Uma peça do puzzle que falta na subida de 25% do preço das acções da The Honest Company, Inc. (NASDAQ:HNST)

As acções da The Honest Company, Inc. (NASDAQ:HNST ) tiveram um mês realmente impressionante, com um ganho de 25% após um período instável anterior. Nem todos os accionistas se sentirão jubilosos, uma vez que o preço das acções continua a cair uns decepcionantes 49% nos últimos doze meses.

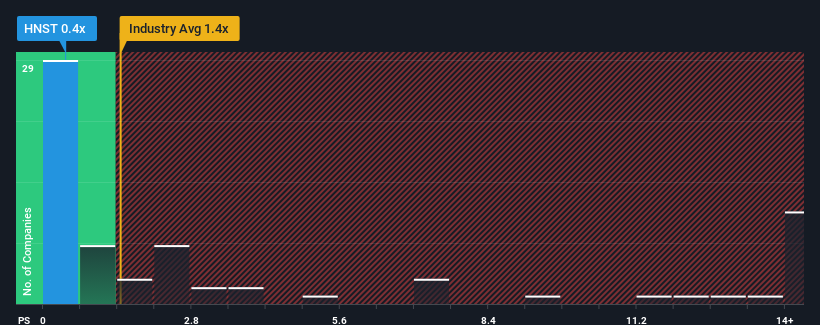

Mesmo depois de um salto tão grande no preço, a Honest Company pode ainda estar a enviar sinais de compra com o seu rácio preço/vendas (ou "P/S") de 0,4x, considerando que quase metade de todas as empresas da indústria de produtos pessoais nos Estados Unidos têm rácios P/S superiores a 1,4x e mesmo P/S superiores a 4x não são fora do comum. No entanto, não é aconselhável tomar o P/S apenas pelo seu valor nominal, uma vez que pode haver uma explicação para o facto de ser limitado.

Veja nossa análise mais recente da Honest Company

Como é o desempenho recente da Honest Company?

Os últimos tempos têm sido vantajosos para a Honest Company, uma vez que as suas receitas têm vindo a aumentar mais rapidamente do que a maioria das outras empresas. Uma possibilidade é que o rácio P/S seja baixo porque os investidores pensam que este forte desempenho das receitas pode ser menos impressionante no futuro. Se a empresa conseguir manter o rumo, os investidores devem ser recompensados com um preço das acções que corresponda aos valores das receitas.

Se quiser saber quais são as previsões dos analistas para o futuro, consulte o nosso relatório gratuito sobre a Honest Company .As previsões de receitas correspondem ao baixo rácio P/S?

Para justificar o seu rácio P/S, a Honest Company teria de produzir um crescimento lento que está a acompanhar a indústria.

Olhando primeiro para trás, vemos que a empresa conseguiu aumentar as receitas em 7.6% no ano passado. O sólido desempenho recente significa que também conseguiu aumentar as receitas em 12% no total, nos últimos três anos. Por conseguinte, é justo dizer que o crescimento recente das receitas tem sido respeitável para a empresa.

Relativamente ao futuro, as estimativas dos cinco analistas que cobrem a empresa sugerem que as receitas deverão crescer 4,5% ao ano nos próximos três anos. Com a previsão de um crescimento anual de 5,7% no sector, a empresa está posicionada para obter um resultado comparável em termos de receitas.

Com esta informação, achamos estranho que a Honest Company esteja a ser negociada a um P/S inferior ao do sector. Aparentemente, alguns accionistas duvidam das previsões e têm vindo a aceitar preços de venda mais baixos.

O que é que o P/S da Honest Company significa para os investidores?

O último aumento do preço das acções não foi suficiente para elevar o P/S da Honest Company para perto da mediana do sector. Geralmente, a nossa preferência é limitar a utilização do rácio preço/vendas para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

Parece-nos que os valores P/S da Honest Company permanecem baixos, apesar de um crescimento que se espera estar em linha com o de outras empresas do sector. Apesar das estimativas de crescimento médio das receitas, pode haver algumas ameaças não observadas que mantêm o P/S baixo. Pelo menos, o risco de uma descida dos preços parece ser reduzido, mas os investidores parecem pensar que as receitas futuras poderão registar alguma volatilidade.

E quanto aos outros riscos? Todas as empresas os têm, e nós detectámos 4 sinais de alerta para a Honest Company que deve conhecer.

Se as empresas com um sólido crescimento dos lucros no passado são do seu agrado , talvez queira ver esta coleção gratuita de outras empresas com um forte crescimento dos lucros e baixos rácios P/E.

Valuation is complex, but we're here to simplify it.

Discover if Honest Company might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Tem comentários sobre este artigo? Preocupado com o conteúdo?

Entre em contacto

connosco diretamente.

Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral.

Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro.

Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.