As acções da Crescent Energy Company (NYSE:CRGY) não estão a contar a história completa

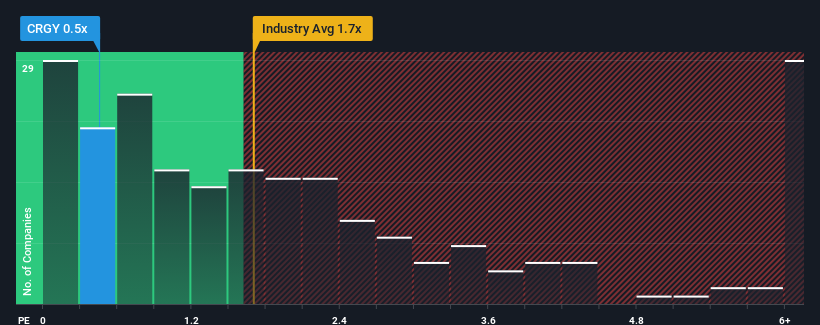

Quando cerca de metade das empresas que operam na indústria do petróleo e do gás nos Estados Unidos têm rácios preço/venda (ou "P/S") superiores a 1,7x, pode considerar-se a Crescent Energy Company(NYSE:CRGY) como um investimento atrativo com o seu rácio P/S de 0,5x. No entanto, precisamos de ir um pouco mais fundo para determinar se existe uma base racional para o P/S reduzido.

Veja nossa análise mais recente para Crescent Energy

O que significa o P / S da Crescent Energy para os acionistas?

A Crescent Energy tem-se debatido ultimamente, uma vez que as suas receitas diminuíram mais rapidamente do que a maioria das outras empresas. Talvez o mercado não esteja à espera que o desempenho futuro das receitas melhore, o que tem mantido o P/S suprimido. Se ainda acredita no negócio, é preferível que a empresa melhore o seu desempenho em termos de receitas. Ou, pelo menos, esperaria que a queda das receitas não se agravasse, se o seu plano é adquirir algumas acções enquanto a empresa está em desvantagem.

Quer ter uma visão completa das estimativas dos analistas para a empresa? Então, o nosso relatóriogratuito sobre a Crescent Energy ajudá-lo-á a descobrir o que está no horizonte.Existe alguma previsão de crescimento das receitas da Crescent Energy?

Há uma suposição inerente de que uma empresa deve ter um desempenho inferior ao da indústria para que rácios P / S como o da Crescent Energy sejam considerados razoáveis.

Olhando primeiro para trás, o crescimento das receitas da empresa no ano passado não foi algo para se entusiasmar, pois registou um declínio dececionante de 15%. No entanto, o último período de três anos registou um excelente aumento global de 219% das receitas, apesar do seu desempenho insatisfatório a curto prazo. Assim, podemos começar por confirmar que a empresa tem feito, de um modo geral, um excelente trabalho de crescimento das receitas ao longo desse período, apesar de ter tido alguns percalços pelo caminho.

Relativamente ao futuro, as estimativas dos sete analistas que cobrem a empresa não são muito boas, sugerindo que as receitas deverão diminuir 1,2% ao ano durante os próximos três anos. Com a previsão de que o resto do sector diminua 1,1% ao ano, a empresa deverá apresentar um resultado semelhante.

Perante isto, o facto de o P/S da Crescent Energy se situar abaixo da maioria das outras empresas é imprevisível, mas não chocante. Com as receitas em sentido inverso, não é garantido que o P/S já tenha encontrado um piso. É possível que o P/S caia para níveis ainda mais baixos se a empresa não melhorar o seu crescimento de topo.

O que podemos aprender com o P/S da Crescent Energy?

Diríamos que o poder do rácio preço/vendas não é principalmente como um instrumento de avaliação, mas sim para avaliar o sentimento atual do investidor e as expectativas futuras.

Estabelecemos que a Crescent Energy é atualmente negociada com um P / S inferior ao esperado, uma vez que a sua previsão de receitas está a corresponder à indústria em dificuldades, mas o seu P / S está a lutar para acompanhar. Embora as perspectivas de receitas da empresa estejam ao mesmo nível, assumimos que os riscos potenciais são o que pode estar a exercer uma pressão descendente sobre o rácio P/S. O mercado pode estar a prever um crescimento das receitas inferior ao do sector, o que é possível dadas as difíceis condições do sector. Parece que alguns estão, de facto, a antecipar a instabilidade das receitas, porque as perspectivas actuais da empresa deveriam normalmente apresentar um P/S mais próximo da média do sector.

E quanto aos outros riscos? Todas as empresas os têm, e nós detectámos 5 sinais de alerta para a Crescent Energy (dos quais 1 nos deixa um pouco desconfortáveis!) que deve conhecer.

Naturalmente, as empresas lucrativas com um historial de grande crescimento dos lucros são geralmente apostas mais seguras. Por isso, talvez queira ver esta coleção gratuita de outras empresas que têm rácios P/E razoáveis e que aumentaram fortemente os lucros.

Valuation is complex, but we're here to simplify it.

Discover if Crescent Energy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.