OneMain Holdings (NYSE:OMF) dá um salto de 9,9% esta semana, embora o crescimento dos lucros ainda esteja atrás dos retornos dos accionistas de cinco anos

O principal objetivo do investimento a longo prazo é ganhar dinheiro. Melhor ainda, gostaríamos de ver o preço das acções subir mais do que a média do mercado. Infelizmente para os accionistas, embora o preço das acções da OneMain Holdings, Inc.(NYSE:OMF) tenha subido 62% nos últimos cinco anos, isso é menos do que o retorno do mercado. Mas se incluirmos os dividendos, a rendibilidade é superior à do mercado. Olhando apenas para o último ano, as acções subiram 13%.

Após um forte ganho na semana passada, vale a pena verificar se os retornos a longo prazo foram impulsionados pela melhoria dos fundamentos.

Veja nossa análise mais recente para OneMain Holdings

Embora a hipótese dos mercados eficientes continue a ser ensinada por alguns, está provado que os mercados são sistemas dinâmicos excessivamente reactivos e que os investidores nem sempre são racionais. Uma forma imperfeita, mas simples, de considerar como a perceção do mercado sobre uma empresa mudou é comparar a variação dos lucros por ação (EPS) com o movimento do preço das acções.

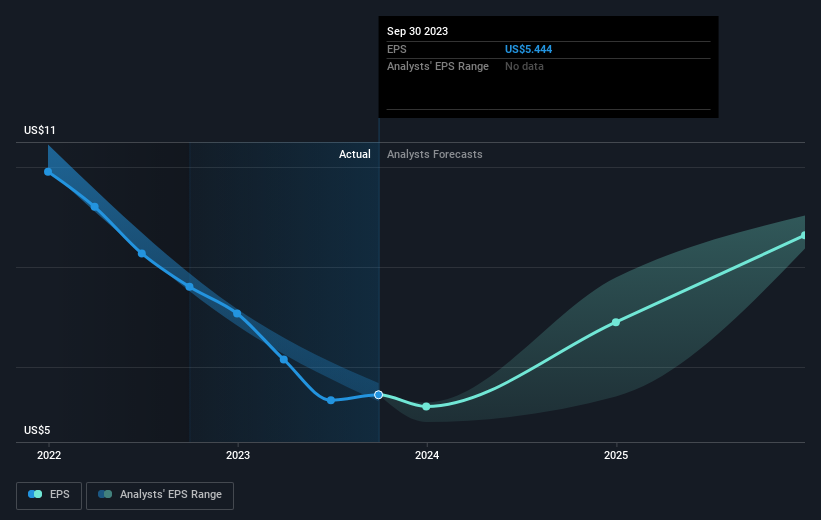

Ao longo de meia década, a OneMain Holdings conseguiu aumentar os seus lucros por ação em 19% ao ano. O crescimento dos EPS é mais impressionante do que o aumento anual de 10% do preço das acções durante o mesmo período. Por conseguinte, parece que o mercado se tornou relativamente pessimista em relação à empresa. O rácio P/E razoavelmente baixo de 7,90 também sugere apreensão do mercado.

Pode ver como o EPS se alterou ao longo do tempo na imagem abaixo (clique no gráfico para ver os valores exactos).

Mergulhe mais fundo nas principais métricas da OneMain Holdings, verificando este gráfico interativo dos ganhos, receitas e fluxo de caixa da OneMain Holdings.

E quanto aos dividendos?

Ao analisar os retornos de investimento, é importante considerar a diferença entre o retorno total dos accionistas (TSR) e o retorno do preço das acções. O TSR é um cálculo de retorno que contabiliza o valor dos dividendos em dinheiro (assumindo que qualquer dividendo recebido foi reinvestido) e o valor calculado de quaisquer aumentos de capital e cisões descontados. Assim, para as empresas que pagam um dividendo generoso, o TSR é frequentemente muito mais elevado do que o retorno do preço das acções. No caso da OneMain Holdings, tem uma TSR de 198% nos últimos 5 anos. Isto excede o retorno do preço das acções que mencionámos anteriormente. E não há prémio para adivinhar que os pagamentos de dividendos explicam em grande parte a divergência!

Uma perspetiva diferente

É bom ver que os accionistas da OneMain Holdings obtiveram um retorno total para os accionistas de 25% no último ano. É claro que isso inclui os dividendos. Uma vez que a TSR a um ano é melhor do que a TSR a cinco anos (esta última situa-se em 24% por ano), parece que o desempenho da ação melhorou nos últimos tempos. Na melhor das hipóteses, isto pode indiciar uma verdadeira dinâmica empresarial, o que implica que esta pode ser uma óptima altura para aprofundar o assunto. É sempre interessante acompanhar o desempenho do preço das acções a longo prazo. Mas para compreender melhor a OneMain Holdings, temos de ter em conta muitos outros factores. Mesmo assim, saiba que a OneMain Holdings está a mostrar 2 sinais de alerta na nossa análise de investimento, e 1 deles é potencialmente grave...

Gostaremos mais da OneMain Holdings se virmos algumas grandes compras de informação privilegiada. Enquanto esperamos, consulte esta lista gratuita de empresas em crescimento com consideráveis e recentes aquisições de informação privilegiada.

Note-se que as rendibilidades de mercado citadas neste artigo reflectem as rendibilidades médias ponderadas de mercado das acções atualmente transaccionadas nas bolsas americanas.

Valuation is complex, but we're here to simplify it.

Discover if OneMain Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.