Advertisement

Os investidores estão mais otimistas com a Alerus Financial (NASDAQ: ALRS) esta semana, pois as ações aumentam 10%, apesar da tendência de queda dos lucros nos últimos cinco anos

Se comprar e mantiver uma ação durante muitos anos, espera obter lucros. Mas, mais do que isso, é provável que queira que as acções subam mais do que a média do mercado. Infelizmente para os accionistas, embora o preço das acções da Alerus Financial Corporation(NASDAQ: ALRS) tenha subido 15% nos últimos cinco anos, isso é menos do que o retorno do mercado. Com o zoom, a ação subiu respeitáveis 15% no ano passado.

Uma vez que as acções acrescentaram 41 milhões de dólares à sua capitalização bolsista só na semana passada, vamos ver se o desempenho subjacente tem impulsionado os retornos a longo prazo.

Ver a nossa análise mais recente da Alerus Financial

Citando Buffett, "Os navios navegarão à volta do mundo, mas a Sociedade da Terra Plana florescerá. Continuará a haver grandes discrepâncias entre o preço e o valor no mercado... Uma forma imperfeita, mas razoável, de avaliar a evolução do sentimento em torno de uma empresa é comparar os lucros por ação (EPS) com o preço das acções.

Durante cinco anos de crescimento do preço das acções, a Alerus Financial viu o seu EPS cair 21% por ano.

O forte declínio dos lucros por ação sugere que o mercado não está a utilizar os EPS para avaliar a empresa. Dado que o EPS está em baixa, mas o preço das acções está em alta, parece claro que o mercado está concentrado noutros aspectos da empresa, neste momento.

Por outro lado, as receitas da Alerus Financial estão a crescer bem, a uma taxa composta de 3,0% nos últimos cinco anos. Nesse caso, a empresa pode estar a sacrificar os lucros actuais por ação para impulsionar o crescimento.

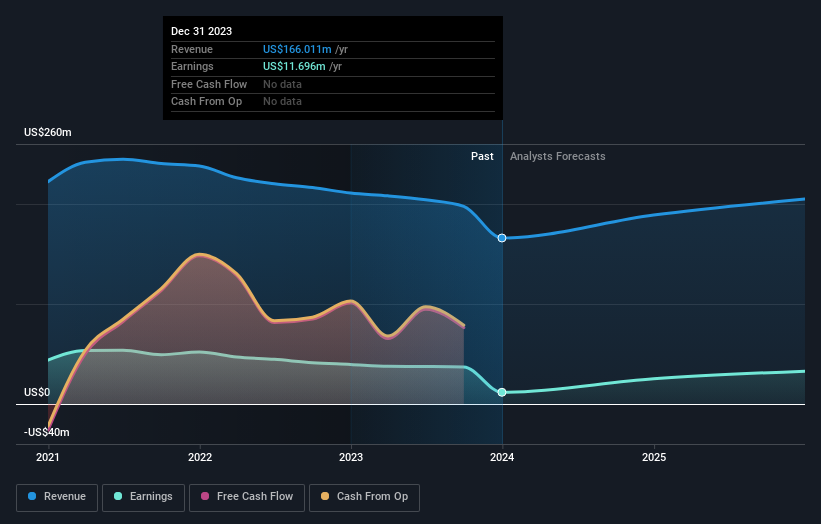

A imagem abaixo mostra como os ganhos e receitas foram acompanhados ao longo do tempo (se você clicar na imagem, poderá ver mais detalhes).

Gostamos que os insiders tenham comprado acções nos últimos doze meses. Dito isto, a maioria das pessoas considera que as tendências de crescimento dos ganhos e das receitas são um guia mais significativo para o negócio. Portanto, faz muito sentido verificar o que os analistas pensam que a Alerus Financial ganhará no futuro (previsões de lucros livres).

E quanto aos dividendos?

É importante considerar o retorno total para o acionista, bem como o retorno do preço das acções, para qualquer ação. Enquanto o retorno do preço das acções reflecte apenas a variação do preço das acções, o TSR inclui o valor dos dividendos (assumindo que foram reinvestidos) e o benefício de qualquer aumento de capital ou spin-off com desconto. É possível que o TSR dê uma imagem mais completa do retorno gerado por uma ação. Verificamos que, para a Alerus Financial, a TSR nos últimos 5 anos foi de 33%, o que é melhor do que o retorno do preço das acções acima mencionado. Os dividendos pagos pela empresa aumentaram, assim, o retorno total para o acionista.

Uma perspetiva diferente

A Alerus Financial apresentou uma TSR de 20% ao longo do ano (incluindo dividendos). É um valor bastante próximo do retorno do mercado em geral. A maioria das pessoas ficaria satisfeita com um ganho, e ajuda o facto de a rendibilidade do ano ser efetivamente melhor do que a rendibilidade média em cinco anos, que foi de 6%. É possível que a previsão da gestão traga crescimento para o futuro, mesmo que o preço das acções abrande. Embora valha a pena considerar os diferentes impactos que as condições de mercado podem ter no preço das acções, há outros factores que são ainda mais importantes. Por exemplo, identificámos 2 sinais de alerta para a Alerus Financial aos quais deve estar atento.

Há muitas outras empresas que têm insiders a comprar acções. Provavelmente, não vai querer perder esta lista gratuita de empresas em crescimento que os insiders estão a comprar.

Note-se que os retornos de mercado citados neste artigo reflectem os retornos médios ponderados de mercado das acções atualmente transaccionadas nas bolsas americanas.

Valuation is complex, but we're here to simplify it.

Discover if Alerus Financial might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:ALRS

Advertisement