Advertisement

David Iben disse-o bem quando afirmou: "A volatilidade não é um risco que nos preocupe. O que nos interessa é evitar a perda permanente de capital". Quando pensamos no risco de uma empresa, gostamos sempre de analisar a sua utilização da dívida, uma vez que a sobrecarga de dívida pode levar à ruína. É importante notar que a Red Robin Gourmet Burgers, Inc. (NASDAQ: RRGB ) tem dívidas. Mas os acionistas devem se preocupar com o uso da dívida?

Por que a dívida traz risco?

De um modo geral, a dívida só se torna um problema real quando uma empresa não pode pagá-la facilmente, seja levantando capital ou com seu próprio fluxo de caixa. Parte integrante do capitalismo é o processo de "destruição criativa", em que as empresas falidas são impiedosamente liquidadas pelos seus banqueiros. No entanto, um cenário mais comum (mas ainda assim doloroso) é o de ter de angariar novos capitais próprios a um preço baixo, diluindo assim permanentemente os accionistas. Naturalmente, a vantagem da dívida é o facto de representar frequentemente um capital barato, especialmente quando substitui a diluição numa empresa pela capacidade de reinvestir a taxas de retorno elevadas. O primeiro passo para analisar os níveis de endividamento de uma empresa é considerar a sua liquidez e endividamento em conjunto.

Ver a nossa análise mais recente da Red Robin Gourmet Burgers

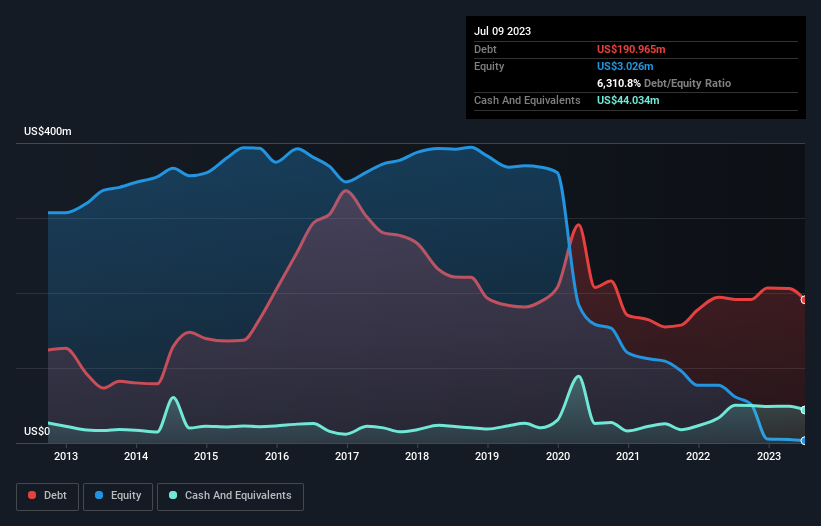

Qual é o montante da dívida da Red Robin Gourmet Burgers?

Como você pode ver abaixo, a Red Robin Gourmet Burgers tinha US $ 191.0 milhões em dívidas, em julho de 2023, o que é quase o mesmo que no ano anterior. Você pode clicar no gráfico para obter mais detalhes. No entanto, também tinha US $ 44.0 milhões em dinheiro e, portanto, sua dívida líquida é de US $ 146.9 milhões.

Quão forte é o balanço patrimonial da Red Robin Gourmet Burgers?

Os dados mais recentes do balanço mostram que a Red Robin Gourmet Burgers tinha passivos de US $ 204.3 milhões com vencimento em um ano e passivos de US $ 591.0 milhões com vencimento depois disso. Em compensação, tinha US$44,0 milhões em caixa e US$13,2 milhões em contas a receber que se venciam dentro de 12 meses. Assim, os seus passivos ultrapassam a soma da sua tesouraria e das contas a receber (a curto prazo) em US$738,2 milhões.

A deficiência aqui pesa muito sobre a própria empresa de US$ 141,8 milhões, como se uma criança estivesse lutando sob o peso de uma enorme mochila cheia de livros, seu equipamento desportivo e um trompete. Por isso, achamos que os accionistas devem estar atentos a este caso. No fim de contas, a Red Robin Gourmet Burgers precisaria provavelmente de uma recapitalização importante se os seus credores exigissem o reembolso. O balanço é claramente a área a privilegiar quando se analisa a dívida. Mas, em última análise, a rentabilidade futura da empresa decidirá se a Red Robin Gourmet Burgers pode reforçar o seu balanço ao longo do tempo. Por isso, se quiser ver o que pensam os profissionais, talvez ache interessante este relatório gratuito sobre as previsões de lucros dos analistas .

No ano passado, a Red Robin Gourmet Burgers não foi rentável a nível do EBIT, mas conseguiu aumentar as suas receitas em 3,7%, para 1,3 mil milhões de dólares. Normalmente, gostamos de ver um crescimento mais rápido nas empresas não rentáveis, mas cada um tem a sua opinião.

Advertência

Nos últimos doze meses, a Red Robin Gourmet Burgers registou uma perda de resultados antes de juros e impostos (EBIT). De facto, perdeu 12 milhões de dólares ao nível do EBIT. Combinando esta informação com o passivo significativo que já mencionámos, ficamos muito hesitantes em relação a esta ação, para dizer o mínimo. É claro que a empresa pode melhorar a sua situação com um pouco de sorte e uma boa execução. Mas pensamos que isso é improvável, dado que a empresa tem poucos activos líquidos e gastou 31 milhões de dólares no último ano. Por isso, pensamos que esta ação é arriscada, como andar num parque de cães sujos com uma máscara posta. Não há dúvida de que é a partir do balanço que se aprende mais sobre a dívida. Mas, em última análise, todas as empresas podem conter riscos que existem fora do balanço. Estes riscos podem ser difíceis de detetar. Todas as empresas os têm e nós identificámos 2 sinais de alerta para a Red Robin Gourmet Burgers (1 dos quais não deve ser ignorado!) que deve conhecer.

Se estiver interessado em investir em empresas que podem aumentar os lucros sem o peso da dívida, consulte esta lista gratuita de empresas em crescimento que têm dinheiro líquido no balanço .

Valuation is complex, but we're here to simplify it.

Discover if Red Robin Gourmet Burgers might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Tem comentários sobre este artigo? Preocupado com o conteúdo?

Entre em contacto

connosco diretamente.

Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral.

Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro.

Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:RRGB

Advertisement