As acções da Red Robin Gourmet Burgers, Inc. (NASDAQ:RRGB) disparam 32%, embora o seu preço e a sua atividade ainda estejam atrasados em relação à indústria

Apesar de uma corrida já forte, as acções da Red Robin Gourmet Burgers, Inc.(NASDAQ:RRGB) têm vindo a crescer, com um ganho de 32% nos últimos trinta dias. O último mês supera um aumento maciço de 106% no último ano.

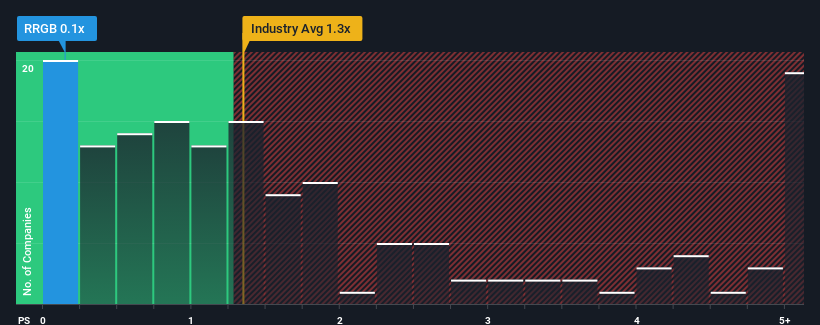

Apesar do salto firme no preço, ainda seria compreensível se você pensasse que a Red Robin Gourmet Burgers é uma ação com boas perspectivas de investimento com uma relação preço / vendas (ou "P / S") de 0.1x, considerando que quase metade das empresas no A indústria hoteleira dos Estados Unidos tem índices P / S acima de 1.3x. No entanto, o P/S pode ser baixo por uma razão e requer uma investigação mais aprofundada para determinar se é justificado.

Veja a nossa última análise da Red Robin Gourmet Burgers

Como é que a Red Robin Gourmet Burgers se comportou recentemente?

A Red Robin Gourmet Burgers poderia estar a ter um desempenho melhor, uma vez que tem vindo a aumentar as receitas menos do que a maioria das outras empresas ultimamente. Talvez o mercado esteja à espera que a atual tendência de fraco crescimento das receitas continue, o que tem mantido o P/S suprimido. Se ainda gostar da empresa, esperará que as receitas não piorem e que possa adquirir algumas acções enquanto a empresa está em baixa.

Gostaria de saber como é que os analistas pensam que o futuro da Red Robin Gourmet Burgers se compara com o do sector? Nesse caso, o nosso relatóriogratuito é um ótimo ponto de partida.O que é que as métricas de crescimento das receitas nos dizem sobre o baixo P/S?

O rácio P/S da Red Robin Gourmet Burgers seria típico de uma empresa que apenas deverá apresentar um crescimento limitado e, sobretudo, um desempenho pior do que o da indústria.

Olhando primeiro para trás, vemos que não houve praticamente nenhum crescimento das receitas da empresa no ano passado. Apesar de ser agradável, as receitas aumentaram 32% em relação a três anos atrás, não obstante os últimos 12 meses. Portanto, embora a empresa tenha feito um trabalho sólido no passado, é um pouco preocupante ver o crescimento das receitas diminuir tanto quanto diminuiu.

Relativamente ao futuro, as estimativas dos três analistas que cobrem a empresa sugerem que as receitas deverão crescer 0,05% no próximo ano. Entretanto, prevê-se que o resto da indústria cresça 16%, o que é visivelmente mais atrativo.

Tendo em conta este facto, é compreensível que o P/S da Red Robin Gourmet Burgers seja inferior ao da maioria das outras empresas. Parece que a maioria dos investidores espera ver um crescimento futuro limitado e só está disposta a pagar um montante reduzido pelas acções.

O que podemos aprender com o P/S da Red Robin Gourmet Burgers?

O preço das acções da Red Robin Gourmet Burgers subiu recentemente, mas o seu P/S continua a ser modesto. Geralmente, a nossa preferência é limitar a utilização do rácio preço/vendas para estabelecer o que o mercado pensa sobre a saúde geral de uma empresa.

Verificámos que a Red Robin Gourmet Burgers mantém o seu P/S baixo devido ao facto de o seu crescimento previsto ser inferior ao do sector em geral, como previsto. O pessimismo dos accionistas quanto às perspectivas de receitas da empresa parece ser o principal contribuinte para o P/S deprimido. A menos que estas condições melhorem, continuarão a constituir uma barreira para o preço das acções em torno destes níveis.

É sempre necessário ter em conta o espetro sempre presente do risco de investimento. Identificámos dois sinais de alerta no caso da Red Robin Gourmet Burgers e a sua compreensão deve fazer parte do seu processo de investimento.

É importante certificar-se de que procura uma grande empresa e não apenas a primeira ideia que encontra. Por isso, se o crescimento da rendibilidade estiver de acordo com a sua ideia de uma grande empresa, consulte esta lista gratuita de empresas interessantes com um forte crescimento recente dos lucros (e um P/E baixo).

Valuation is complex, but we're here to simplify it.

Discover if Red Robin Gourmet Burgers might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.