Os analistas estão atualizando suas estimativas da Fastenal Company (NASDAQ: FAST) após seus resultados para o ano inteiro

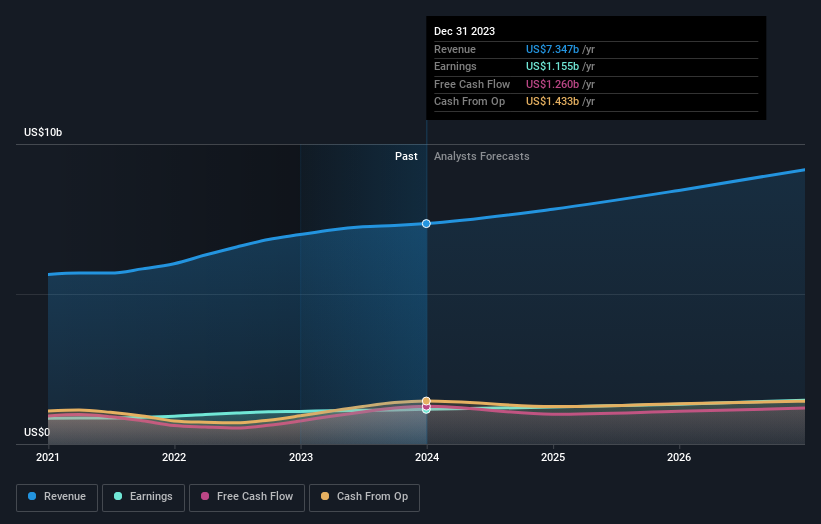

A Fastenal Company(NASDAQ:FAST) apresentou os seus resultados para o ano inteiro na semana passada, e nós queríamos ver como é que o negócio está a funcionar e o que é que os analistas do sector pensam da empresa após este relatório. A Fastenal apresentou um relatório em linha com as previsões dos analistas, com receitas de 7,3 mil milhões de dólares e lucros estatutários por ação de 2,02 dólares, o que sugere que a empresa está a funcionar bem e em linha com o seu plano. Este é um momento importante para os investidores, uma vez que podem acompanhar o desempenho de uma empresa no seu relatório, analisar as previsões dos especialistas para o próximo ano e verificar se houve alguma alteração nas expectativas para a empresa. Os leitores ficarão satisfeitos por saber que agregámos as últimas previsões estatutárias para ver se os analistas mudaram de opinião sobre a Fastenal após os últimos resultados.

Veja nossa análise mais recente para Fastenal

Após os últimos resultados, os 15 analistas da Fastenal estão agora prevendo receitas de US $ 7,83 bilhões em 2024. Isso seria uma melhoria credível de 6,5% na receita em comparação com os últimos 12 meses. Prevê-se que o lucro estatutário por ação aumente 6,6% para 2,15 dólares. No período que antecedeu este relatório, os analistas tinham previsto receitas de 7,83 mil milhões de dólares e lucros por ação (EPS) de 2,15 dólares em 2024. Por conseguinte, é evidente que, embora os analistas tenham atualizado as suas estimativas, não se verificou uma alteração significativa das expectativas em relação à empresa na sequência dos últimos resultados.

Os analistas voltaram a confirmar o seu preço-alvo de 63,56 USD, o que demonstra que a empresa está a funcionar bem e em conformidade com as expectativas. O preço-objetivo consensual é apenas uma média dos preços-objetivo de cada analista, pelo que pode ser útil verificar a amplitude do leque de estimativas subjacentes. O analista mais otimista da Fastenal tem um preço-alvo de 75,00 dólares por ação, enquanto o mais pessimista avalia-o em 50,00 dólares. Estes preços-alvo mostram que os analistas têm opiniões diferentes sobre a empresa, mas as estimativas não variam o suficiente para nos sugerir que alguns estão a apostar no sucesso ou no fracasso total.

Uma forma de obter mais contexto sobre estas previsões é ver como se comparam tanto com o desempenho passado como com o desempenho de outras empresas do mesmo sector. É bastante claro que existe uma expetativa de que o crescimento das receitas da Fastenal abrande substancialmente, prevendo-se que as receitas até ao final de 2024 apresentem um crescimento de 6,5% numa base anualizada. Este valor é comparado com uma taxa de crescimento histórica de 8,3% nos últimos cinco anos. Comparativamente às outras empresas do sector com cobertura de analistas, prevê-se que as suas receitas cresçam (em conjunto) 5,3% ao ano. Tendo em conta a previsão de abrandamento do crescimento, parece que a Fastenal deverá crescer aproximadamente ao mesmo ritmo que o sector em geral.

O resultado final

O mais importante a reter é que não se verificou uma grande alteração no sentimento, com os analistas a reconfirmarem que a empresa está a funcionar em linha com as suas estimativas anteriores de lucros por ação. Felizmente, não se registaram alterações reais nas previsões de receitas, prevendo-se que a empresa continue a crescer em linha com o sector em geral. Não se registou qualquer alteração real no preço-alvo de consenso, o que sugere que o valor intrínseco da empresa não sofreu grandes alterações com as últimas estimativas.

Seguindo esta linha de pensamento, pensamos que as perspectivas a longo prazo da empresa são muito mais relevantes do que os lucros do próximo ano. Temos previsões para a Fastenal até 2026, que podem ser consultadas gratuitamente na nossa plataforma aqui.

Também pode valer a pena considerar se o endividamento da Fastenal é adequado, utilizando as nossas ferramentas de análise de endividamento na plataforma Simply Wall St, aqui.

Valuation is complex, but we're here to simplify it.

Discover if Fastenal might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.